.

Thailand

การเทขายพันธบัตรสหรัฐของจีน: ยุทธศาสตร์ทิ้งดอลลาร์อย่างเงียบ ๆ ที่เริ่มเดินหน้า

19-5-2025

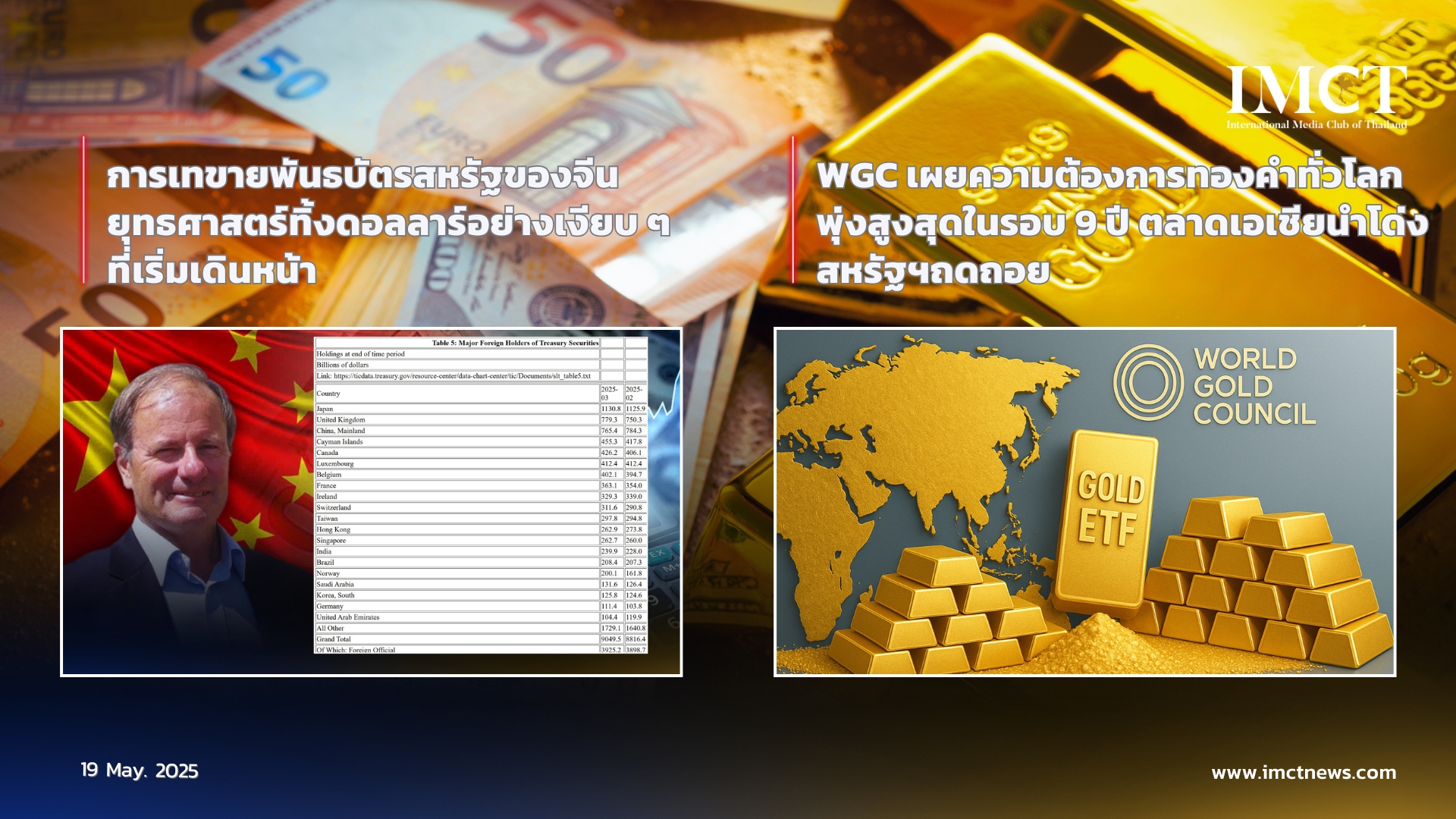

ข่าวที่สหราชอาณาจักรได้แซงหน้าจีนขึ้นเป็นผู้ถือครองพันธบัตรรัฐบาลสหรัฐรายใหญ่อันดับสองจากต่างประเทศ ถือเป็นสัญญาณของเป้าหมายนโยบายระยะยาวของจีนในการขยายอิทธิพลของสกุลเงินหยวนของตนเอง โดยไม่ก่อให้เกิดความปั่นป่วนต่อเสถียรภาพทางการเงินโลก นักเศรษฐศาสตร์ อลาสแดร์ แม็คลาวด์ กล่าว

แม้การถือครองพันธบัตรของจีนจะมีความผันผวนตามกาลเวลา แต่แม็คลาวด์ ซึ่งเป็นผู้เชี่ยวชาญอิสระด้านเงินและเครดิต ได้อธิบายว่า “เบื้องหลังคือ จีนต้องการลดการพึ่งพาเงินดอลลาร์ในระยะยาว”

“จีนกำลังดำเนินการในทิศทางดังกล่าวอย่างจริงจัง โดยส่งเสริมให้มีการใช้สกุลเงินหยวนของตนเองแทนดอลลาร์ในการค้าขาย โดยเฉพาะอย่างยิ่งภายในกลุ่มประเทศอาเซียน และคาดว่าจะขยายไปยังสมาชิกขององค์การความร่วมมือเซี่ยงไฮ้ (SCO) รวมถึงกลุ่ม BRICS ด้วย”

เพื่อสนับสนุนเป้าหมายดังกล่าว การเปิดคลังเก็บทองคำของตลาดซื้อขายทองคำเซี่ยงไฮ้ในฮ่องกงและซาอุดีอาระเบียเมื่อเร็ว ๆ นี้ จึงถือเป็นก้าวสำคัญในการผลักดันการใช้เงินหยวนในเวทีการค้าระหว่างประเทศ

“เป็นที่ชัดเจนอย่างยิ่ง โดยเฉพาะอย่างยิ่งนับตั้งแต่ประธานาธิบดีทรัมป์เข้ารับตำแหน่งว่า จีนและรัสเซียในฐานะผู้นำแห่งเอเชียต่างพยายามลดการพึ่งพาตะวันตก ทั้งด้านการเงิน ทุน อิทธิพลทางการเมือง และการค้า” แม็คลาวด์กล่าว “ในระดับหนึ่ง จีนได้เบนทิศทางของตลาดส่งออกของตนเองให้ห่างจากสหรัฐฯ อย่างชัดเจน”

ตามความเห็นของแม็คลาวด์ สิ่งสำคัญคือต้องแยกแยะระหว่างการลงทุนของจีนกับของสหราชอาณาจักรหรือญี่ปุ่นในพันธบัตรรัฐบาลสหรัฐฯ โดยของจีนนั้นเป็นของธนาคารกลางจีน (PBoC) ในขณะที่ของอังกฤษและญี่ปุ่นมาจากสถาบันการเงิน ธนาคาร ผู้จัดการลงทุน และผลประโยชน์ของสหรัฐฯ ที่อยู่ในต่างประเทศซึ่งแสวงหาผลตอบแทนจากพันธบัตรที่สูงกว่า

“ลักษณะของการถือครองนั้นแตกต่างจากของจีนอย่างสิ้นเชิง” แม็คลาวด์กล่าว จีนมองว่าการถือครองพันธบัตรรัฐบาลสหรัฐฯ เป็นส่วนหนึ่งของทุนสำรองระหว่างประเทศ ซึ่งได้มาจากดุลการค้าส่วนเกินจำนวนมหาศาลกับประเทศอื่น ๆ โดยใช้ในการบริหารจัดการเงินดอลลาร์และรักษาเสถียรภาพของอัตราแลกเปลี่ยน

“จีนมีมุมมองว่า ตนไม่ต้องการเป็นต้นเหตุของปัญหาทางการเงินของโลกตะวันตก จีนจะทำในสิ่งที่จำเป็นเพื่อปกป้องตนเอง แต่จะไม่ดำเนินการในเชิงรุกเพื่อสร้างความปั่นป่วนในตลาดทุนของชาติตะวันตก” แม็คลาวด์เน้นย้ำ

ที่มา สปุ๊ตนิก

------------------------

WGC เผยความต้องการทองคำทั่วโลกพุ่งสูงสุดในรอบ 9 ปี ตลาดเอเชียนำโด่ง-สหรัฐฯถดถอย

19-5-2025

สภาทองคำโลกเปิดเผยรายงานแนวโน้มความต้องการทองคำล่าสุด โดยระบุว่าความต้องการทองคำทั่วโลกพุ่งสูงในไตรมาสแรกของปี 2025 แตะระดับสูงสุดในไตรมาสที่ 1 นับตั้งแต่ปี 2016 หรือในรอบเกือบ 9 ปี โดยมีปัจจัยสนับสนุนจากหลายภาคส่วน

ฮวน คาร์ลอส อาร์ติกัส หัวหน้าฝ่ายวิจัยระดับโลกของสภาทองคำโลก เน้นย้ำว่าทองคำต้องได้รับการพิจารณาในบริบทระดับโลก ไม่ใช่เพียงแค่มุมมองแคบๆ จากตลาดสหรัฐอเมริกาเท่านั้น

"ทองคำเป็นสินค้าระดับโลก การไม่คำนึงถึงธรรมชาตินี้จะทำให้เกิดมุมมองที่คับแคบและมักเข้าใจผิดเกี่ยวกับตลาด" อาร์ติกัสกล่าว

## จุดเด่นของตลาดทองคำไตรมาสแรก 2025

ความต้องการในไตรมาสแรกมีความเข้มแข็งในเกือบทุกภาคส่วน ทั้งการฟื้นตัวของกองทุน ETF ทองคำหลังจากที่อ่อนแอในปี 2024 การซื้อเครื่องประดับที่ยังคงแข็งแกร่งแม้ราคาจะสูงขึ้น และความสนใจของผู้บริโภคทั่วโลกที่ยังคงมั่นคง

ที่น่าสนใจคือแม้ว่าปริมาณความต้องการเครื่องประดับที่วัดเป็นตันจะลดลงเล็กน้อย แต่มูลค่าการใช้จ่ายรวมกลับเพิ่มขึ้น เนื่องจากผู้บริโภคโดยเฉพาะในเอเชียยังคงซื้อทองคำ เพียงแต่ซื้อในปริมาณที่น้อยลง

"ผู้คนยังคงใช้จ่ายเงินกับเครื่องประดับทองคำ เพียงแต่ซื้อชิ้นที่เล็กลงเท่านั้น" อาร์ติกัสกล่าว

อีกประเด็นที่น่าสนใจคือการรีไซเคิลทองคำลดลง 1% แม้ว่าราคาทองคำจะเพิ่มสูงขึ้น ซึ่งขัดกับแนวโน้มในอดีตที่ผู้คนมักจะขายทองคำมากขึ้นเมื่อราคาสูงขึ้น แต่ในครั้งนี้ ผู้คนกลับเลือกที่จะถือครองทองคำต่อ สะท้อนความเชื่อมั่นในมูลค่าระยะยาวของทองคำ

"ผู้คนยังไม่พร้อมที่จะแยกทางกับทองคำของตน" อาร์ติกัสกล่าว และระบุว่านี่เป็นสัญญาณเชิงบวกสำหรับนักลงทุนระยะยาว

## ธนาคารกลางยังคงซื้อต่อเนื่อง แต่ไม่เปิดเผย

ธนาคารกลางทั่วโลกยังคงซื้อทองคำอย่างต่อเนื่องเป็นปีที่ 17 แม้ว่าข้อมูลทางการของกองทุนการเงินระหว่างประเทศ (IMF) จะรายงานปริมาณการซื้อเพียงเล็กน้อย แต่สภาทองคำโลกประมาณการว่าความต้องการที่แท้จริงสูงกว่านั้นมาก

อาร์ติกัสอธิบายว่าการซื้อทองคำส่วนใหญ่ของธนาคารกลางไม่ได้ถูกบันทึกในรายงานของ IMF เนื่องจากการรายงานเป็นแบบสมัครใจและมักล่าช้า สภาทองคำโลกทำงานร่วมกับ Metals Focus ซึ่งวิเคราะห์ข้อมูลศุลกากร สัมภาษณ์ และตรวจสอบข่าวกรองตลาดเพื่อสร้างภาพที่สมบูรณ์ยิ่งขึ้น

รายงานไตรมาสที่ 1 เผยว่ามีการเปิดเผยการซื้อทองคำของธนาคารกลางต่อสาธารณะเพียงประมาณ 22% เท่านั้น ส่วนที่เหลืออีก 78% เกิดขึ้นแบบไม่เปิดเผย

## ความแตกต่างระหว่างตะวันออกกับตะวันตก

พฤติกรรมการลงทุนในทองคำแตกต่างกันอย่างชัดเจนในแต่ละภูมิภาค โดยความต้องการทองคำแท่งและเหรียญในจีนแตะระดับสูงสุดเป็นอันดับสองตลอดกาล เกือบถึงระดับสูงสุดที่เคยทำได้ในปี 2013 ขณะที่ความต้องการทองคำแท่งและเหรียญเพิ่มขึ้น 20-30% ในหลายประเทศในเอเชีย

ขณะเดียวกัน ความต้องการทองคำแท่งในสหรัฐอเมริกากลับตกต่ำที่สุดในรอบ 5 ปี อาร์ติกัสระบุว่าสาเหตุเกิดจากการผสมผสานระหว่างนิสัยของนักลงทุนและปัจจัยทางการเมือง นักลงทุนชาวอเมริกันมักชอบลงทุนผ่านกองทุน ETF หรือตราสารทางการเงินอื่นๆ มากกว่าการถือครองทองคำแท่ง

นอกจากนี้ ยังมีรูปแบบที่เกิดขึ้นมายาวนานคือ ความต้องการทองคำแท่งและเหรียญในสหรัฐฯ มักลดลงในช่วงที่พรรครีพับลิกันบริหารประเทศ และเพิ่มขึ้นในช่วงที่พรรคเดโมแครตบริหารประเทศ

อย่างไรก็ตาม มีสัญญาณการฟื้นตัว โดยข้อมูลเดือนเมษายน 2025 จากสำนักกษาปณ์สหรัฐฯ แสดงให้เห็นว่าความต้องการทองคำแท่งในสหรัฐฯ กำลังเริ่มฟื้นตัวอีกครั้ง ซึ่งอาจพลิกกลับจากภาวะซบเซาในช่วงต้นปีได้

## ความแตกต่างเชิงวัฒนธรรมในการลงทุนทองคำ

ในประเทศอย่างอินเดีย การซื้อเครื่องประดับทองคำผสมผสานระหว่างวัฒนธรรมและการลงทุนเข้าด้วยกัน ซึ่งแตกต่างจากในสหรัฐอเมริกา เครื่องประดับทองคำในอินเดียซื้อขายในราคาที่ใกล้เคียงกับราคาตลาดมากกว่า ทำให้เป็นรูปแบบการออมที่มีประสิทธิภาพ ผู้ซื้อชาวอินเดียมองเครื่องประดับไม่ใช่เพียงของตกแต่ง แต่เป็นเครื่องเก็บรักษามูลค่าในระยะยาว

## การเติบโตของกองทุน ETF ทองคำในเอเชีย

แนวโน้มสำคัญอีกประการที่น่าจับตามองคือการเพิ่มขึ้นของการลงทุนในกองทุน ETF ทองคำในอินเดียและจีน ซึ่งในอดีต ตลาดเหล่านี้มักเน้นการถือครองทองคำแท่งเป็นหลัก แต่ปัจจุบัน นักลงทุนในเอเชียจำนวนมากขึ้นกำลังหันมาซื้อทองคำผ่านตราสารทางการเงิน

ในจีน นักลงทุนมีทางเลือกทั้งกองทุน ETF แท่งทองคำ เหรียญทองคำ และสัญญาซื้อขายล่วงหน้าที่มีการส่งมอบจริงในตลาดทองคำเซี่ยงไฮ้ ส่วนในอินเดีย การปฏิรูปภาษีล่าสุดทำให้กองทุน ETF น่าดึงดูดใจมากขึ้น สร้างช่องทางความต้องการใหม่ๆ ที่ไม่มีอยู่เมื่อไม่กี่ปีที่ผ่านมา

"เรากำลังเห็นผลิตภัณฑ์ใหม่ๆ ที่ถูกพัฒนาขึ้น ซึ่งช่วยให้ผู้คนจำนวนมากขึ้นสามารถเข้าถึงทองคำได้ในรูปแบบที่หลากหลาย" อาร์ติกัสกล่าว

## มุมมองต่อตลาดทองคำในอนาคต

แม้ว่าสภาทองคำโลกจะไม่ออกมาทำนายราคา แต่อาร์ติกัสได้ให้ข้อมูลเชิงลึกที่สำคัญ โดยระบุว่าประมาณ 10-15% ของการเพิ่มขึ้นของราคาทองคำในปี 2025 เป็นผลมาจากความไม่แน่นอนทางภูมิรัฐศาสตร์ ขณะที่ความขัดแย้งทางการค้า ความเสี่ยงด้านเงินเฟ้อ และความไม่มั่นคงทางการเงินยังคงเป็นแรงผลักดันความต้องการอย่างต่อเนื่อง

อัตราดอกเบี้ยเป็นอีกปัจจัยสำคัญ โดยแม้ว่าอัตราดอกเบี้ยจะยังคงอยู่ในระดับสูง แต่ทองคำก็ยังสามารถได้รับประโยชน์ได้ โดยเฉพาะหากอัตราดอกเบี้ยที่สูงขึ้นนั้นมีสาเหตุมาจากเงินเฟ้อมากกว่าความแข็งแกร่งทางเศรษฐกิจ อาร์ติกัสชี้ให้เห็นว่าในหลายวัฏจักรที่ผ่านมา ทองคำมีผลการดำเนินงานที่ดีแม้ในช่วงที่อัตราดอกเบี้ยปรับตัวสูงขึ้น

สำหรับความต้องการเครื่องประดับ ราคาที่สูงอาจทำให้ความกระตือรือร้นลดลงชั่วคราว แต่หากราคามีเสถียรภาพ ความต้องการของผู้บริโภคในอินเดีย จีน และตลาดสำคัญอื่นๆ อาจฟื้นตัวได้อย่างรวดเร็ว

"การปรับตัวลดลงและความผันผวนถือเป็นเรื่องปกติ แต่ปัจจัยพื้นฐานสำหรับความต้องการลงทุนยังคงแข็งแกร่ง" อาร์ติกัสกล่าว

## เครื่องมือและรายงานที่น่าสนใจสำหรับนักลงทุน

สภาทองคำโลกมีการจัดทำแผนภูมิแบบโต้ตอบ การวิเคราะห์แนวโน้มความต้องการ และแบบจำลองทางเศรษฐกิจต่างๆ เพื่อช่วยให้นักลงทุนตัดสินใจได้อย่างมีข้อมูล

อาร์ติกัสเปิดเผยว่าจะมีรายงานสำคัญ 2 ฉบับที่กำลังจะเผยแพร่ในเร็วๆ นี้ ได้แก่ การสำรวจธนาคารกลางซึ่งจะเผยแพร่ในเดือนมิถุนายน 2025 ซึ่งจะให้ข้อมูลเชิงลึกเกี่ยวกับการสะสมทองคำของธนาคารกลางทั่วโลก และรายงานแนวโน้มตลาดกลางปีในช่วงปลายฤดูร้อนปีนี้ ซึ่งจะวิเคราะห์แนวโน้มเศรษฐกิจมหภาคที่ส่งผลต่อราคาทองคำ

## บทสรุป

ในขณะที่ราคาทองคำอยู่ใกล้หรือสูงกว่า 3,000 ดอลลาร์ต่อออนซ์ นักลงทุนควรมองให้ไกลกว่าเพียงอัตราดอกเบี้ยของสหรัฐฯ และค่าเงินดอลลาร์ ปัจจัยสำคัญที่กำลังปรับเปลี่ยนตลาดทองคำโลกรวมถึงความต้องการทองคำแท่งและเหรียญในเอเชีย การสะสมทองคำของธนาคารกลาง และผลิตภัณฑ์ทางการเงินที่หนุนหลังด้วยทองคำที่มีความหลากหลายเพิ่มมากขึ้น

"ทองคำเป็นสิ่งที่เข้าใจได้ง่าย เมื่อคุณเข้าใจพลวัตของทั้งผู้บริโภคและการลงทุน ทุกอย่างก็จะเริ่มสมเหตุสมผล" อาร์ติกัสกล่าวสรุป

---

IMCT NEWS

ที่มา https://www.moneymetals.com/news/2025/05/17/gold-demand-surges-a-global-breakdown-with-the-world-gold-council-004069