ทองคำรักษาความมั่งคั่งได้

Thailand

ทองคำรักษาความมั่งคั่งได้ ท่ามกลางการล่มสลายของระบบเครดิตแบบพีระมิด

17-5-2025

ทำไมประธานาธิบดีสหรัฐฯ โดนัลด์ เจ. ทรัมป์ ถึงเปลี่ยนทิศทาง โดยผ่อนคลาย “ค้อนภาษี” เพียงไม่กี่วันหลังจากประกาศเมื่อวันที่ 2 เมษายน 2568 โดยเลื่อนออกไป 90 วัน แล้วประกาศเจรจากับหลายประเทศ? มันเป็นเพียงกลยุทธ์เพื่อมุ่งกำจัดภาษีใน การค้าโลกในที่สุดหรือไม่? หรือมีเหตุผลที่ลึกซึ้งกว่านั้น—บางทีอาจเป็นความกลัวว่าผลกระทบทางเศรษฐกิจจากภาษีจะกระตุ้นให้เกิดการล่มสลายของพีระมิดหนี้สินทั่วโลก?

ข้อสงสัยนี้ดูสมเหตุสมผลอย่างยิ่ง

ลองพิจารณาขนาดของหนี้ทั่วโลก ตามข้อมูลจากสถาบันการเงินระหว่างประเทศ (IIF) ณ สิ้นปี 2567 หนี้ทั่วโลกสูงถึง 325 ล้านล้านดอลลาร์ หรือประมาณ 328% ของผลผลิตทางเศรษฐกิจโลก แม้ว่าจะลดลงจากจุดสูงสุดที่ 362% ในช่วงต้นปี 2564—ส่วนใหญ่เนื่องจากการลดลงอย่างมากของ GDP ท่ามกลางหนี้ที่พุ่งสูง—แต่เศรษฐกิจโลกได้ฟื้นตัวตั้งแต่นั้นมา

นอกจากนี้ คลื่นเงินเฟ้อที่สูงขึ้นได้ช่วยลดอัตราส่วนหนี้ลงบ้าง อย่างไรก็ตาม แนวโน้มพื้นฐานยังคงเพิ่มขึ้นอย่างชัดเจน

ไม่มีข้อสงสัย: หนี้ในตลาดเครดิตของหลายเศรษฐกิจสูงถึงระดับที่น่าตกใจ แม้ไม่รวมหนี้สินกองทุนบำนาญสาธารณะที่ยังไม่ได้รับการจัดสรร สิ่งที่น่ากังวลเป็นพิเศษคือหนี้เหล่านี้สะสมภายใต้ระบอบเงินเฟียตทั่วโลก

ในระบอบเงินเฟียต ธนาคารกลางกดอัตราดอกเบี้ยในตลาดให้ต่ำลงอย่างเทียม—ต่ำกว่าระดับที่ควรจะเป็นหากปราศจากการแทรกแซง—เพื่อส่งเสริมการขยายตัวทางเศรษฐกิจที่ขับเคลื่อนโดยการขยายเครดิตและเงิน แต่การขยายตัวเช่นนี้ตั้งอยู่บนรากฐานที่ไม่มั่นคง

ในที่สุด การขยายตัวจะกลายเป็นการถดถอย และเมื่อถึงเวลานั้น จะเห็นได้ชัดเจนว่า การลงทุนจำนวนมากที่เกิดขึ้นในช่วงขยายตัวนั้นไม่สร้างกำไร ทำให้ผู้กู้ต้องดิ้นรนเพื่อชำระหนี้ของตน

เมื่อผู้ให้กู้เริ่มกังวลเกี่ยวกับความเสี่ยงของการผิดนัดชำระหนี้ พวกเขาจะลังเลที่จะรีไฟแนนซ์เงินกู้ที่ครบกำหนด หรือจะยอมรีไฟแนนซ์เฉพาะที่อัตราดอกเบี้ยที่สูงขึ้นอย่างมาก ซึ่งผู้กู้มักไม่สามารถจ่ายได้ นี่คือจุดที่ “พายุสมบูรณ์แบบ” เกิดขึ้น—จุดที่พีระมิดหนี้เริ่มพังทลาย

เป็นสิ่งสำคัญที่ต้องตระหนักว่าหนี้ส่วนใหญ่ในปัจจุบันได้รับการรีไฟแนนซ์ในยุคที่อัตราดอกเบี้ยต่ำมาก จนถึงประมาณปี 2565 เมื่อธนาคารกลางเริ่มขึ้นอัตราดอกเบี้ย หนี้ที่ครบกำหนดได้รับการรีไฟแนนซ์ด้วยต้นทุนต่ำ และผลตอบแทนในตลาดที่ต่ำกระตุ้นการกู้ยืมเพิ่มเติม อย่างไรก็ตาม ในขณะนี้ หนี้คงค้างจำนวนมากต้องรีไฟแนนซ์ที่อัตราดอกเบี้ยที่สูงขึ้นอย่างมาก—ซึ่งเพิ่มภาระการชำระหนี้ของผู้กู้อย่างมหาศาล

ในระบอบเงินเฟียต การชำระหนี้เครดิตธนาคารคงค้างสุทธิถือเป็นสิ่งที่ไม่พึงประสงค์ทางการเมือง—เนื่องจากมันลดปริมาณเงิน เสี่ยงต่อการทำให้เกิดภาวะเงินฝืดของราคาสินค้า และอาจทำให้ภูเขาหนี้พังทลายพร้อมกับโครงสร้างการผลิตและการจ้างงานที่มันสนับสนุน

ผลที่ตามมาคือ การยึดติดกับระบบเงินเฟียตบังคับให้เศรษฐกิจต้องเผชิญหนี้ที่ลึกซึ้งยิ่งขึ้น โดยได้รับการสนับสนุนจากอัตราดอกเบี้ยของธนาคารกลางที่ต่ำลงเรื่อย ๆ ซึ่งขยายปริมาณเครดิตและเงิน ลดมูลค่ากำลังซื้อของเงิน และนำไปสู่การจัดสรรทรัพยากรที่ผิดพลาดอย่างมหาศาล กล่าวโดยย่อคือ แนวโน้มที่ทำลายล้างอย่างมากกำลังเกิดขึ้น—ไม่เพียงในเศรษฐกิจตะวันตก แต่ยังรวมถึงจีน ญี่ปุ่น และประเทศในลาตินอเมริกาด้วย

ตลาดเครดิตสหรัฐฯ มีบทบาทสำคัญในโครงสร้างหนี้ทั่วโลกนี้ ธนาคารกลางสหรัฐฯ (Federal Reserve) ซึ่งกำหนดเกณฑ์ต้นทุนและสภาพคล่องเครดิตทั่วโลกอย่างมีประสิทธิภาพ เริ่มขึ้นอัตราดอกเบี้ยในต้นปี 2565 แต่ได้เปลี่ยนทิศทาง โดยเริ่มลดอัตราดอกเบี้ยในเดือนกันยายน 2567 ปัจจุบัน อัตราดอกเบี้ยอยู่ระหว่าง 4¼ ถึง 4½ เปอร์เซ็นต์ และแม้ว่าธนาคารกลางอาจลังเลที่จะลดเพิ่มเติม แต่มีแนวโน้มว่าอัตราดอกเบี้ยจะลดลงอีกในอีกไม่กี่เดือนข้างหน้า

ธนาคารกลางอื่น ๆ อีกหลายแห่งได้ลดอัตราดอกเบี้ยอย่างมีนัยสำคัญแล้ว รวมถึงธนาคารกลางยุโรป ธนาคารแห่งแคนาดา ธนาคารแห่งอังกฤษ ธนาคารแห่งชาติสวิส และธนาคารกลางของนิวซีแลนด์ ออสเตรเลีย อินเดีย และเม็กซิโก

การลดอัตราดอกเบี้ยเหล่านี้ได้รับการอ้างถึงโดยอัตราเงินเฟ้อของราคาผู้บริโภคที่ลดลง ซึ่ง—ตามที่ธนาคารกลางระบุ—สมควรได้รับการกู้ยืมที่ถูกกว่า แต่เหตุผลที่แท้จริงน่าจะน่าสะพรึงกลัวกว่า: เศรษฐกิจที่เต็มไปด้วยหนี้ไม่สามารถทนต่อต้นทุนการกู้ยืมที่สูงขึ้นได้ อัตราดอกเบี้ยต้องลดลงเพื่อรักษาการทำงานของเครื่องจักรหนี้

สถานการณ์ในยูโรโซนมีความน่ากังวลเป็นพิเศษ เศรษฐกิจหลักอย่างเยอรมนี ฝรั่งเศส และอิตาลีแทบไม่เติบโต พวกเขากำลังดำเนินนโยบายที่ต่อต้านธุรกิจ เพิ่มการแทรกแซงของรัฐบาล และเพิ่มหนี้สาธารณะ—ทั้งหมดนี้ในขณะที่มีหนี้สูงอยู่แล้ว ขณะนี้ สหภาพยุโรปดูเหมือนพร้อมที่จะใช้เงินออมส่วนตัวของประชาชนเพื่อสนับสนุนการใช้จ่ายสาธารณะเพิ่มเติม—ซึ่งอาจเป็นการแสวงหาผลประโยชน์จากนักออมที่ไม่รู้ตัว

ในขณะที่สหรัฐฯ เริ่มต่อต้าน “รัฐลึก” และโลกาภิวัตน์—ซึ่งให้ความหวังในการกลับสู่ตลาดที่เสรีมากขึ้น—ยูโรโซนยังคงเดินหน้าสู่เศรษฐกิจแบบสั่งการและควบคุม ซึ่งสอดคล้องกับสิ่งที่เรียกว่าวาระโลกาภิวัตน์ และธนาคารกลางยุโรปดูเหมือนพร้อมที่จะสนับสนุนวาระนั้น

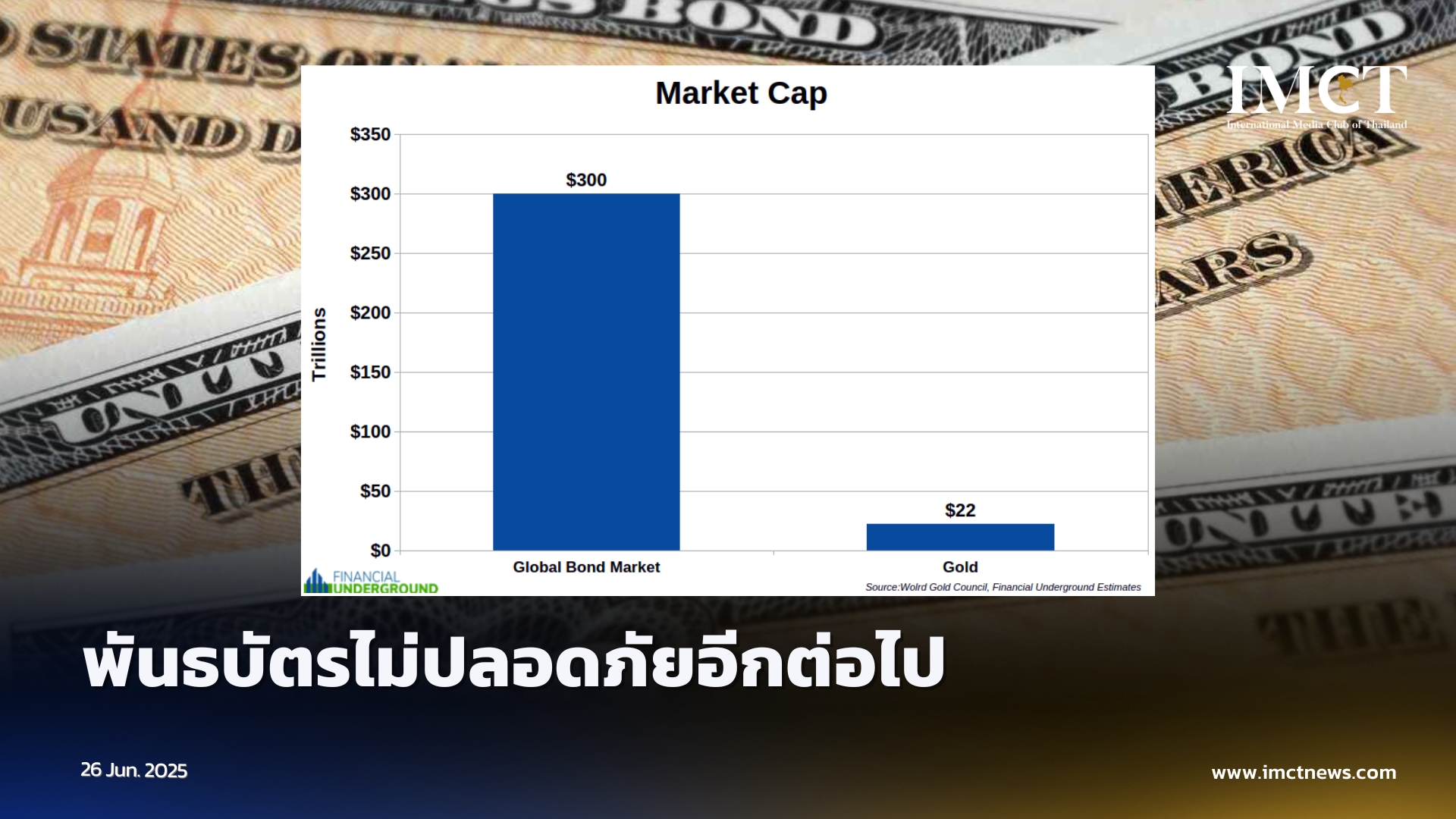

ในบริบทนี้ นักลงทุนที่มุ่งเน้นระยะยาวมีเหตุผลที่ดีที่จะถือทองคำ (และเงินบางส่วน) ในพอร์ตการลงทุนของตน มูลค่าตลาดของทองคำไม่สามารถถูกทำลายโดยนโยบายของธนาคารกลางได้ มันเป็นหนึ่งในสินทรัพย์ไม่กี่อย่างที่เหลืออยู่ที่ปกป้องนักลงทุนจากความผันผวนของระบบเงินเฟียตทั่วโลก ในบริบทนี้ มีเหตุผลที่ดีที่นักลงทุนคาดว่าราคาทองคำจะยังคงมีแนวโน้มสูงขึ้น

ที่มา Kitco