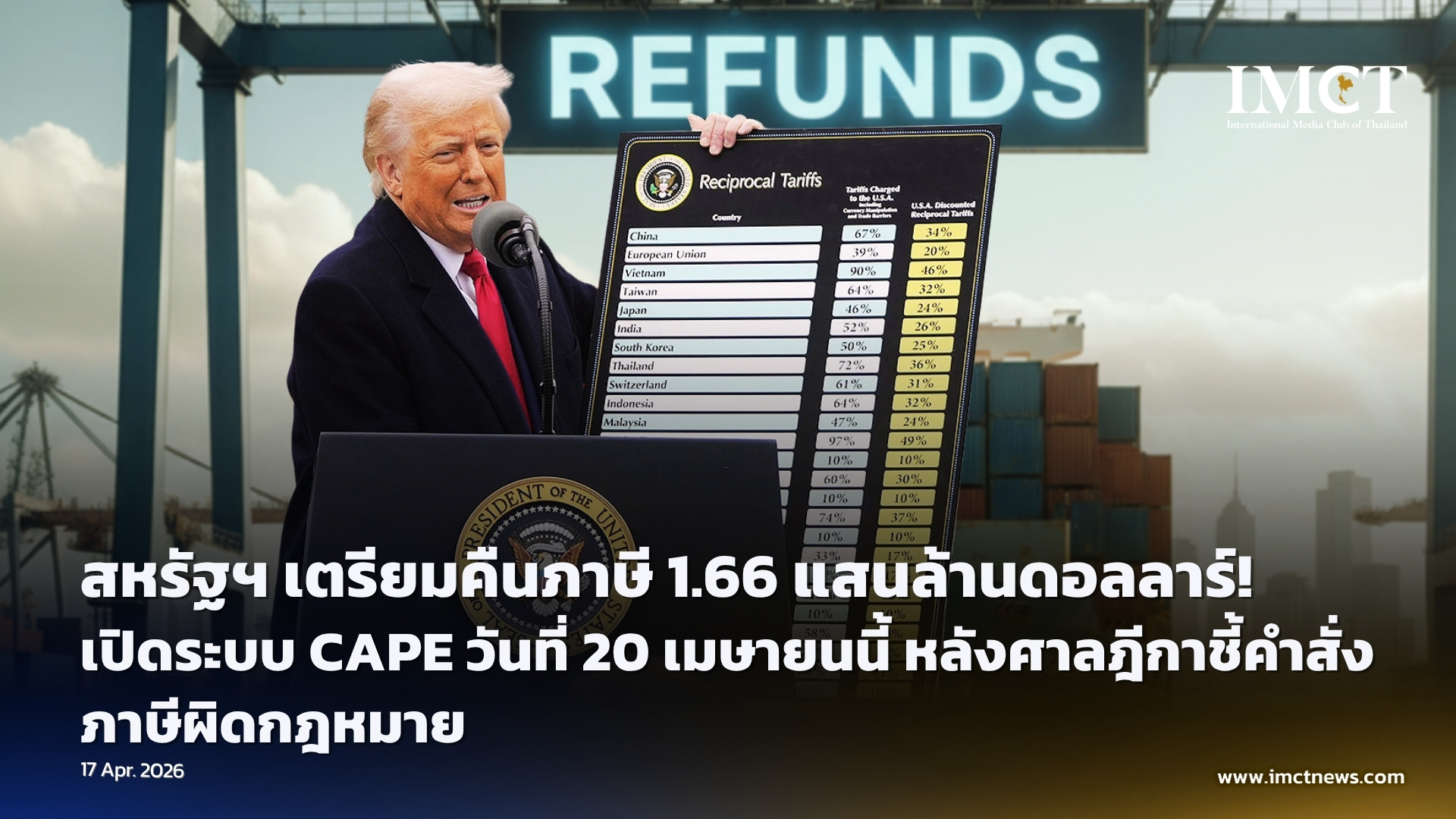

การเติบโตของ AI ในระบบการชำระเงิน

Thailand

การเติบโตของ AI ในระบบการชำระเงิน ไม่ได้เป็นเพียงเรื่องของความสะดวกสบาย

17-4-2026

Visa เพิ่งเปิดตัวชุดเครื่องมือปัญญาประดิษฐ์ (AI) ใหม่ ที่ออกแบบมาเพื่อยกระดับวิธีการจัดการข้อพิพาทเกี่ยวกับบัตรเครดิต และอีกครั้งหนึ่ง สิ่งนี้ถูกนำเสนอในฐานะวิวัฒนาการเพื่อเพิ่มประสิทธิภาพและยกระดับประสบการณ์ของลูกค้า แต่เมื่อพิจารณาในภาพรวมของสิ่งที่กำลังเกิดขึ้น จะเห็นได้ชัดว่านี่เป็นส่วนหนึ่งของการเปลี่ยนแปลงเชิงโครงสร้างที่กว้างกว่ามากในระบบการเงิน ซึ่งกำลังมุ่งไปสู่การรวมศูนย์และระบบอัตโนมัติ

ตัวเลขเพียงอย่างเดียวก็สะท้อนให้เห็นชัดเจน โดยในปี 2025 Visa ได้ประมวลผลข้อพิพาทมากกว่า 106 ล้านกรณีทั่วโลก เพิ่มขึ้นถึง 35% เมื่อเทียบกับปี 2019 การเติบโตแบบก้าวกระโดดเช่นนี้ไม่สามารถแก้ไขได้ด้วยการปรับปรุงเพียงเล็กน้อย แต่ต้องอาศัยการปรับโครงสร้างระบบทั้งหมดใหม่ ซึ่งเป็นสิ่งที่บริษัทกำลังดำเนินการอยู่ในขณะนี้

บริษัทกำลังนำเสนอเครื่องมือที่ขับเคลื่อนด้วย AI จำนวน 6 รายการ แบ่งใช้งานระหว่างร้านค้าและสถาบันการเงิน โดยมีเป้าหมายเพื่อป้องกันข้อพิพาทตั้งแต่ก่อนจะเกิดขึ้น ทำให้การตอบสนองเป็นแบบอัตโนมัติ และรวมกระบวนการทั้งหมดเข้าสู่ระบบเดียวที่การตัดสินใจอิงจากข้อมูลระดับเครือข่าย แทนการพิจารณาแบบรายกรณี

เมื่อเข้าสู่กรอบเช่นนี้ บทบาทของมนุษย์จะค่อย ๆ ถูกลดลง และแทนที่ด้วยความสม่ำเสมอของอัลกอริทึม ทุกธุรกรรม ทุกข้อพิพาท และทุกผลลัพธ์ จะเริ่มดำเนินไปตามตรรกะเชิงพยากรณ์เดียวกัน และนี่คือจุดเริ่มต้นของการเปลี่ยนแปลงที่แท้จริง เพราะเมื่อพฤติกรรมถูกทำให้เป็นมาตรฐานทั่วทั้งเครือข่ายการเงินระดับโลก “การควบคุม” ก็จะตามมาโดยธรรมชาติ

นี่คือแนวโน้มเดียวกับที่ถูกเตือนมานานเกี่ยวกับการทำให้เงินเป็นดิจิทัล (digitization of money) เพราะผู้คนจำนวนมากยังมองพัฒนาการเหล่านี้เป็นเพียงการปรับปรุงแยกส่วน โดยไม่ตระหนักว่าแท้จริงแล้วมันคือองค์ประกอบของระบบขนาดใหญ่ ที่ธุรกรรมจะกลายเป็นดิจิทัล ถูกติดตาม ถูกวิเคราะห์ และท้ายที่สุดถูกควบคุม

การขยายตัวของ Visa ไปสู่การจัดการข้อพิพาทเชิงพยากรณ์ จึงสะท้อนว่าระบบกำลังก้าวเข้าสู่ “ขั้นของการวิเคราะห์” และมุ่งไปสู่ “การควบคุม”

การนำโมเดล AI มาใช้ ทำให้ดุลยพินิจของมนุษย์ลดลง เครื่องมือวิเคราะห์เอกสารที่สร้างคำตอบอัตโนมัติลดการตีความ ขณะที่แพลตฟอร์มรวมศูนย์สร้างจุดควบคุมเดียว ทั้งหมดนี้ร่วมกันก่อให้เกิดโครงสร้างพื้นฐานของระบบการเงินอัตโนมัติเต็มรูปแบบ ที่การตัดสินใจไม่ได้เป็นรายกรณีอีกต่อไป แต่เป็นระดับทั้งระบบ

ประเด็นนี้เชื่อมโยงโดยตรงกับแนวคิดเรื่องสกุลเงินดิจิทัลของธนาคารกลาง (CBDC) เพราะเป้าหมายที่แท้จริงของระบบเหล่านี้ไม่ใช่เพียงความสะดวกสบาย แต่คือ “การมองเห็น” เนื่องจากภาครัฐและสถาบันไม่สามารถควบคุมสิ่งที่มองไม่เห็นได้ และเมื่อธุรกรรมทั้งหมดอยู่ในรูปแบบดิจิทัลภายใต้ระบบรวมศูนย์ การมองเห็นนั้นก็จะสมบูรณ์

แม้ Visa จะไม่ใช่ธนาคารกลาง แต่บริษัทดำเนินงานอยู่ในแกนกลางของระบบการชำระเงินโลก และสิ่งที่กำลังถูกสร้างขึ้นก็คือโครงสร้างพื้นฐานที่รัฐบาลอาจนำไปใช้ในอนาคต เมื่อมุ่งสู่ระบบควบคุมทางการเงินในวงกว้าง เนื่องจาก CBDC ไม่สามารถทำงานได้ หากไม่มีความสามารถในการติดตาม วิเคราะห์ และมีอิทธิพลต่อธุรกรรมแบบเรียลไทม์ ซึ่งระบบลักษณะนี้กำลังถูกสร้างขึ้นอยู่ในปัจจุบัน

แม้ว่าสิ่งนี้จะถูกทำการตลาดว่าเป็นการทำให้กระบวนการข้อพิพาทง่ายขึ้นหรือมีประสิทธิภาพมากขึ้น แต่ในภาพรวม ระบบการเงินกำลังถูกเปลี่ยนให้เป็นเครือข่ายแบบปิด ที่ทุกธุรกรรมถูกติดตาม วิเคราะห์ และท้ายที่สุดถูกกำกับโดยตรรกะของเครื่องจักร

นี่ไม่ใช่จุดสิ้นสุด แต่เป็นช่วงเปลี่ยนผ่านไปสู่ระบบที่การควบคุมเงินทุนจะถูกรวมศูนย์มากขึ้นเรื่อย ๆ ในขณะที่ความเชื่อมั่นต่อโครงสร้างแบบดั้งเดิมยังคงลดลง

ที่มา https://www.armstrongeconomics.com/banking/the-rise-of-ai-in-payments-is-not-about-convenience/