ธนาคารกลางทั่วโลกเทขายพันธบัตรสหรัฐฯ สะสมทองคำ

Thailand

ธนาคารกลางทั่วโลกเทขายพันธบัตรสหรัฐฯ สะสมทองคำลดบทบาทดอลลาร์ หนุนทองคำพุ่งสู่ $5,000 ในปี 2026

12-5-2025

ดร. โนมี พรินส์ อดีตผู้บริหารระดับสูงจากวอลล์สตรีทที่ผันตัวมาเป็นนักวิเคราะห์การเงินด้านภูมิรัฐศาสตร์ ได้ให้ความเห็นผ่านพอดแคสต์ Money Metals ว่าการปรับตัวขึ้นของราคาทองคำในปัจจุบันเป็นเพียงจุดเริ่มต้นของแนวโน้มที่ใหญ่กว่ามาก โดยคาดการณ์ว่าราคาทองคำจะพุ่งสูงถึง 3,000 ดอลลาร์ต่อออนซ์ภายในสิ้นปี 2024 และอาจสูงถึง 5,000 ดอลลาร์ต่อออนซ์ภายในปี 2026

ตามความเห็นของ ดร.พรินส์ ตัวเลขคาดการณ์เหล่านี้ไม่ได้กำหนดขึ้นอย่างไร้เหตุผล แต่มีพื้นฐานมาจากปัจจัยเชิงโครงสร้างที่กำลังปรับเปลี่ยนระบบการเงินโลก โมเมนตัมของทองคำขับเคลื่อนโดยสามปัจจัยสำคัญ ได้แก่ การสะสมทองคำของธนาคารกลางทั่วโลก ความไม่ไว้วางใจที่เพิ่มขึ้นต่อสกุลเงินกระดาษ และความไม่แน่นอนทางเศรษฐกิจและภูมิรัฐศาสตร์ที่กำลังทวีความรุนแรง

ดร.พรินส์ ซึ่งมีประสบการณ์จากการดำรงตำแหน่งระดับสูงในสถาบันการเงินชั้นนำอย่าง Goldman Sachs, Bear Stearns, Lehman Brothers และ Chase Manhattan Bank ได้ชี้ให้เห็นว่า ปัจจัยหลักที่ทำให้ทองคำพุ่งสูงขึ้นคือการกระจายความเสี่ยงของธนาคารกลางทั่วโลก สถาบันการเงินระหว่างประเทศกำลังปรับเปลี่ยนจากการถือครองพันธบัตรรัฐบาลสหรัฐฯ มาเป็นทองคำ ซึ่งปัจจุบันธนาคารเพื่อการชำระหนี้ระหว่างประเทศ (BIS) ได้จัดให้ทองคำเป็นสินทรัพย์สำรองชั้น 1

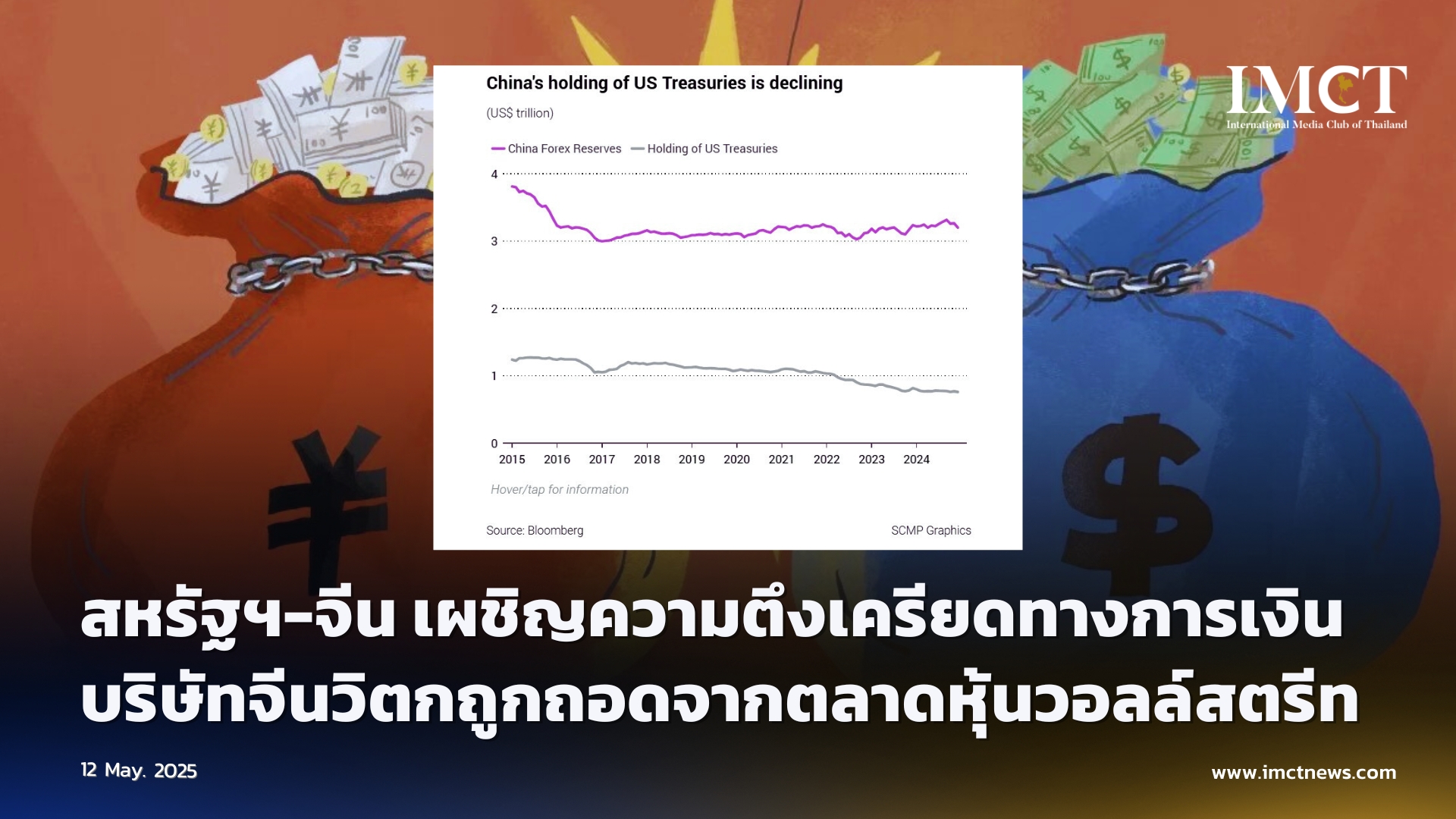

ประเทศจีนเป็นตัวอย่างที่ชัดเจนของแนวโน้มนี้ โดยได้ลดการถือครองพันธบัตรรัฐบาลสหรัฐฯ ลงถึงครึ่งหนึ่งนับตั้งแต่ปี 2018 ในขณะที่เพิ่มปริมาณทองคำสำรองอย่างต่อเนื่อง อย่างไรก็ตาม ทองคำยังคงมีสัดส่วนเพียงแค่ 5% ของปริมาณสำรองทั้งหมดของจีน ซึ่งบ่งชี้ถึงศักยภาพในการเติบโตอีกมากในอนาคต

"การสะสมทองคำของจีนที่เพิ่มขึ้น ซึ่งส่วนใหญ่เป็นการดำเนินการโดยไม่เปิดเผยตัวเลขที่แท้จริง เป็นส่วนหนึ่งของกลยุทธ์ที่กว้างขึ้นเพื่อลดความเสี่ยงจากการพึ่งพาดอลลาร์สหรัฐฯ และวางตำแหน่งตัวเองให้เป็นจุดยึดทางการเงินระดับโลก" ดร.พรินส์ กล่าว

นักวิเคราะห์ชี้ว่ากลยุทธ์ระยะยาวของจีนไม่ใช่แค่เพียงการบริหารความเสี่ยงเท่านั้น แต่มุ่งสู่การเป็นอิสระทางการเงิน โดยการสะสมทองคำนั้น จีนกำลังสร้างรากฐานสำหรับการค้าและเสถียรภาพทางการเงิน รวมถึงการพึ่งพาตนเองในระยะยาว ทองคำช่วยให้จีนมีอำนาจต่อรองกับคู่ค้าและช่วยปกป้องประเทศจากการคว่ำบาตรจากต่างประเทศและความผันผวนของเงินกระดาษ

ความแตกต่างที่น่าสนใจระหว่างตะวันออกและตะวันตกปรากฏชัดเจนในรูปแบบการลงทุนในทองคำ ในขณะที่ความต้องการทองคำแท่งและเหรียญของสหรัฐฯ ลดลงในไตรมาสที่ผ่านมา แต่ความต้องการในเอเชียและยุโรปกลับเพิ่มสูงขึ้น ดร.พรินส์เล่าถึงประสบการณ์ที่ได้ไปเยี่ยมชมโรงกษาปณ์เวียนนา ซึ่งพบว่ามีลูกค้าจำนวนมากเข้าคิวรอซื้อทองคำตามนัดหมาย โดยแรงจูงใจมาจากความทรงจำเกี่ยวกับความขัดแย้งในอดีตและความต้องการความมั่นคงที่จับต้องได้

กรณีศึกษาที่น่าสนใจคือรัสเซียและโปแลนด์ซึ่งใช้ทองคำเป็นเกราะป้องกันทางเศรษฐกิจ ทองคำสำรองจำนวนมากช่วยให้รัสเซียรับมือกับมาตรการคว่ำบาตรที่ไม่เคยเกิดขึ้นมาก่อนหลังการบุกยูเครน ในขณะที่โปแลนด์ได้เพิ่มการถือครองทองคำอย่างก้าวร้าวในช่วงไม่กี่ปีที่ผ่านมา โดยเรียกทองคำว่าเป็น "การประกันอัคคีภัยทางเศรษฐกิจ" ดร.พรินส์ชี้ให้เห็นว่าบทบาทของทองคำในฐานะเครื่องมือสำหรับอธิปไตยทางภูมิรัฐศาสตร์และการเงินนั้นชัดเจนมากขึ้นเรื่อยๆ

เมื่อพูดถึงเงิน ดร.พรินส์อธิบายว่าราคาเงินที่ล้าหลังทองคำเป็นผลมาจากบทบาทคู่ในฐานะโลหะอุตสาหกรรมและโลหะมีค่า ซึ่งทำให้อ่อนไหวต่อกระแสเศรษฐกิจมากขึ้น แม้จะมีความกังวลเกี่ยวกับการชะลอตัวของเศรษฐกิจโลก แต่ความต้องการระยะยาวจากภาคพลังงานสีเขียวและโครงสร้างพื้นฐานยังคงแข็งแกร่ง เธอคาดการณ์ว่าราคาเงินจะตามทันและพุ่งขึ้นถึง 45-50 ดอลลาร์ต่อออนซ์ภายในหนึ่งถึงสองปีข้างหน้า

อย่างไรก็ตาม แม้ว่าดอลลาร์สหรัฐฯ จะยังคงเป็นสกุลเงินสำรองของโลกที่โดดเด่น แต่ความเป็นเจ้าของดอลลาร์ก็กำลังค่อยๆ ถูกท้าทาย ดร.พรินส์เน้นย้ำว่าหนี้ของสหรัฐฯ พุ่งสูงถึง 37 ล้านล้านดอลลาร์ และผู้ซื้อต่างประเทศรายใหญ่ โดยเฉพาะจีน กำลังลดการเปิดรับพันธบัตรรัฐบาลสหรัฐฯ แม้ว่าความต้องการดอลลาร์ทั่วโลกจะลดลงเพียงเล็กน้อย ก็อาจส่งผลกระทบร้ายแรงในระยะยาวได้

ดร.พรินส์ปิดท้ายด้วยการแนะนำให้นักลงทุนมองข้ามข่าวสารระยะสั้นและมุ่งเน้นไปที่การเปลี่ยนแปลงเชิงโครงสร้างที่ลึกซึ้ง ขณะที่ข้อมูล GDP และพฤติกรรมผู้บริโภคมักดึงดูดความสนใจของสื่อ แต่แนวโน้มระยะยาวของสินค้าโภคภัณฑ์ เช่น ทองคำ เงิน ทองแดง และยูเรเนียม กลับบอกเล่าเรื่องราวที่แตกต่างออกไป เธอเน้นย้ำว่าความมั่งคั่งที่ยั่งยืนไม่ได้สร้างขึ้นจากการไล่ตามพาดหัวข่าว แต่สร้างจากการเข้าใจและดำเนินการตามแนวโน้มในระยะยาว

---

IMCT NEWS

ที่มา https://www.moneymetals.com/news/2025/05/10/central-banks-de-dollarization-and-the-bull-market-in-gold-004050