.

Thailand

เอเชียระอุรับสงครามอิหร่านรอบสอง! ราคาน้ำมันพุ่ง–ค่าเงินร่วง ท่ามกลางวิกฤต ดอลลาร์ทรงอิทธิพล พ่นพิษทำลายพอร์ตสินทรัพย์ปลอดภัย

13-7-2026

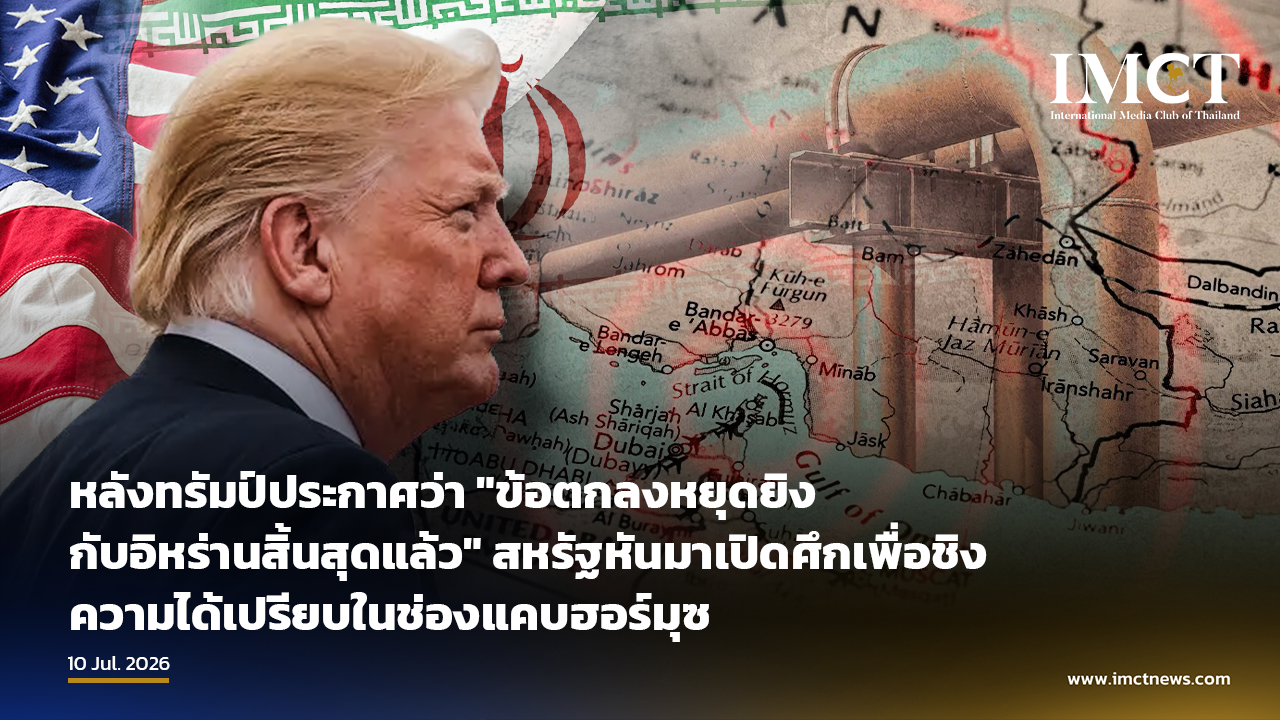

Asia Times รายงานว่า การล่มสลายของข้อตกลงหยุดยิงระหว่างสหรัฐฯ กับอิหร่าน กำลังส่งแรงกระแทกเข้าใส่เศรษฐกิจเอเชียอย่างรุนแรงอีกครั้ง ทั้งๆ ที่ภูมิภาคนี้แทบไม่เคยหลุดพ้นจากแรงสั่นสะเทือนรอบแรกอยู่แล้ว

สิ่งที่เคยถูกมองว่าเป็น “ช่วงสงบ” รอบช่องแคบฮอร์มุซ แท้จริงเป็นเพียงช่วงพักหายใจชั่วคราว มากกว่าจะเป็นการยุติความเสี่ยงระยะยาว เอเชียจึงเตรียมตัวรับ “ช็อกระลอกสอง” อยู่แล้ว โดยเฉพาะจากราคาสินค้าอาหารที่ขยับสูงขึ้น แต่วันนี้ภาพทุกอย่างกำลังกลับมาปั่นป่วน พร้อมราคาน้ำมันพุ่ง ค่าเงินอ่อน และไม่มีความชัดเจนว่า สงครามจะจบลงเมื่อใด

ประธานาธิบดีโดนัลด์ ทรัมป์ ส่งสัญญาณชัดในสัปดาห์นี้ว่า “ดีลสันติภาพ” ระหว่างวอชิงตันกับเตหะรานไม่ใช่สนธิสัญญาอย่างเป็นทางการ แต่เป็นเพียงบรรยากาศทางการเมืองที่เปลี่ยนชั่วคราว

นักลงทุนส่วนน้อยเท่านั้นที่รู้สึก “ช็อก” กับการกลับมาของการสู้รบ เพราะรูปแบบการดำเนินเกมของทรัมป์ ยกระดับ, ถอย, แล้วกลับมายกระดับอีกครั้ง ถูกสังเกตเห็นและบันทึกไว้ซ้ำแล้วซ้ำเล่า ทว่า ระหว่าง “สงครามที่ยังดำเนินอยู่ในเชิงทฤษฎี” กับ “สงครามที่กลับมาปะทุในเชิงปฏิบัติ” มีช่องว่างที่อันตราย และเอเชียกำลังอยู่ตรงกลางช่องว่างนั้น

ที่ทำให้สภาพยิ่งหนักคือ สินทรัพย์ปลอดภัยที่เอเชียเคยใช้เป็นที่พักเงินกำลังแสดงพฤติกรรมที่คาดเดายาก ทองคำซึ่งธนาคารกลางเอเชียสะสมต่อเนื่องกำลังปรับตัวลงแรงอย่างผิดจากสูตรเดิม

ไรอัน สวีต (Ryan Sweet) หัวหน้านักเศรษฐศาสตร์โลกจาก Oxford Economics บอกไว้ว่า “ข้อตกลงหยุดยิงระหว่างสหรัฐฯ กับอิหร่านเปราะบางอยู่แล้ว และการปะทุเล็กๆ เป็นสิ่งที่หลีกเลี่ยงได้ยาก คำถามคือสิ่งที่เกิดขึ้นเป็นแค่ช่วงสะดุด หรือเราออกมาจาก ‘ตาของพายุ’ แล้ว”

เขาเตือนว่า “ถ้าดีลสันติภาพแตก และเวลานี้ยังเร็วเกินไปที่จะฟันธง ผลลัพธ์จะไม่ได้หยุดแค่ราคาน้ำมันที่สูงขึ้น แต่จะเพิ่มแรงกดดันต่อห่วงโซ่อุปทาน AI ในเอเชีย บีบให้ธนาคารกลางต้องใช้ท่าทีเข้มงวด ตึงเงื่อนไขทางการเงิน และอาจเขย่าทิศทางการเลือกตั้งกลางเทอมในสหรัฐฯ ผลกระทบจะไหลเป็นลูกโซ่อย่างรวดเร็ว”

เอเชียอยู่ตรงกลางลูกโซ่ดังกล่าวอย่างจัง จีนกำลังสูญเสียแรงส่งทางเศรษฐกิจ เมื่อความต้องการจากต่างประเทศแผ่วลงและห่วงโซ่อุปทานสะดุด ญี่ปุ่นกำลังเผชิญกับโจทย์ “stagflation” ที่ยากขึ้น เมื่อเงินเฟ้อวิ่งอยู่เหนืออัตราการเติบโตที่ธนาคารกลางญี่ปุ่นคาดไว้ถึงกว่า 5 เท่า (BOJ ประเมินเศรษฐกิจโตเพียง 0.5%)

เกาหลีใต้ซึ่งพึ่งพาน้ำมันจากตะวันออกกลางมากถึงราว 70% อยู่ในจุดเปราะทั้งด้านลอจิสติกส์และราคาพลังงาน ธนาคารกลางเกาหลี เห็นว่าเงินเฟ้อจะยังอยู่ระดับเหนือ 3% แม้การทิ้งระเบิดจะหยุดไปชั่วคราว

อินเดียเผชิญแรงขายค่าเงินรูปีที่ทำให้ตกไปอยู่ระดับต่ำสุดเป็นประวัติการณ์ ตลาดลงโทษนิวเดลีจากการมี “ขาดดุลคู่” ทั้งขาดดุลงบประมาณและขาดดุลบัญชีเดินสะพัด

อินโดนีเซียกำลังเผชิญกับการโจมตีค่าเงินจากนักเก็งกำไรที่หนักที่สุดนับตั้งแต่วิกฤตการเงินเอเชียปี 1997-98 ด้วยเหตุผลคล้ายกัน ธนาคารกลางทั้งในอินเดียและอินโดนีเซียต้องเข้าแทรกแซงอย่างหนักเพื่อป้องกันค่าเงิน

ฟิลิปปินส์เองก็ต้องพยุงค่าเงินเปโซ ขณะที่เสียงโหวตถอดถอนรองประธานาธิบดีซารา ดูเตอร์เต (Sara Duterte) ท่ามกลางความขัดแย้งกับประธานาธิบดีเฟอร์ดินานด์ มาร์กอส จูเนียร์ เพิ่มเสียงรบกวนทางการเมืองเข้าไปในบรรยากาศตลาดอีกชั้น ทุกแนวร้าวเหล่านี้พร้อมจะเปิดกว้างมากขึ้นเมื่อสงครามในอ่าวเปอร์เซียภายใต้ทรัมป์ยืดเยื้อ

เอียน เบร็มเมอร์ (Ian Bremmer) ซีอีโอ Eurasia Group สรุปสถานการณ์ช่องแคบฮอร์มุซไว้ว่า “การควบคุมช่องแคบฮอร์มุซเป็นส่วนที่คลุมเครือที่สุดของข้อตกลงหยุดยิง สหรัฐฯ ยืนยันว่าทางน้ำควรเปิดเต็มที่ ขณะที่อิหร่านยังมีอำนาจควบคุมในทางปฏิบัติ แต่ฝ่ายใดฝ่ายหนึ่งคงไม่ต้องการกลับไปสู่สงครามเต็มรูปแบบ”

คำถามคือภาพนั้นจะคงอยู่หรือไม่ เพราะขึ้นอยู่กับคนๆ เดียวอย่างแท้จริง เบร็มเมอร์ชี้ว่า ในสหรัฐฯ สงครามนี้ไม่เป็นที่นิยมในหมู่ประชาชนอยู่แล้ว ขณะที่ระบอบอิหร่านแสดงให้เห็นถึงความทนทานและความสามารถในการเปิดทางไปสู่ช่องทางเจรจา จึงอาจไม่ค่อยมีแรงจูงใจในการกลับไปสู่การสู้รบแบบเปิดกว้างอีกครั้ง

“นั่นคือมุมมองเย็นๆ เชิงวิเคราะห์” เขาว่า “แต่ทั้งสองฝ่ายจะมองทุกอย่างอย่างมีเหตุผลขนาดนั้นในโลกจริงหรือไม่ เป็นอีกเรื่องหนึ่ง”

ตลาดยังคงรอคำตอบนั้นอยู่ IMF ปรับประมาณการเงินเฟ้อโลกปี 2026 ขึ้นเป็น 4.7% โดยอิงสมมติฐานราคาพลังงานที่สูงกว่าระดับก่อนสงครามราว 25% ณ วันที่ 28 กุมภาพันธ์ หากตะวันออกกลางหลุดกลับไปสู่ความวุ่นวายอีกครั้ง ตัวเลขนี้ก็จะล้าสมัยทันที

ด้านทองคำ การกลับตัวของราคายิ่งเพิ่มความซับซ้อน ธนาคารกลางจีนซื้อทองเพิ่ม 15 ตันในเดือนมิถุนายนเพียงเดือนเดียว ซึ่งเป็นการซื้อรายเดือนมากที่สุดของปีนี้และต่อเนื่องเป็นเดือนที่ 20 ว่ากับดักราคาขาลงจะกลายเป็นโอกาสสะสมทองอย่างที่เอเชียคาดไว้หรือไม่ ยังไม่มีใครกล้าฟันธง

ขณะนี้ราคาทองคำในตลาดจุด (spot) อยู่ราว 4,100 ดอลลาร์สหรัฐต่อออนซ์ ต่ำกว่าจุดสูงสุดในเดือนมกราคมที่ 5,594.82 ดอลลาร์มากกว่า 20% ส่วนหนึ่งมาจากท่าที “เหยี่ยว” ของธนาคารกลางสหรัฐฯ หลังการประชุมคณะกรรมการ FOMC วันที่ 16–17 มิถุนายนที่โน้มเอียงไปทาง “ขึ้นดอกเบี้ยต่อ” มากกว่า “ลดดอกเบี้ย”

รายงานสำรวจ “Central Bank Gold Reserves” ประจำปีของ World Gold Council พบว่า จำนวนธนาคารกลางที่ตั้งใจจะเพิ่มทองคำในทุนสำรองมีแนวโน้มเพิ่มขึ้น ท่ามกลางสภาวะภูมิรัฐศาสตร์ที่แย่ลง ในบรรดาธนาคารกลาง 74 แห่งที่ถูกสำรวจ ราว 90% เชื่อว่าทุนสำรองทองคำรวมของโลกจะเพิ่มขึ้นในปีข้างหน้า และ 45% ระบุว่าตนเองจะเพิ่มทองคำในพอร์ตสำรอง

บียอร์น ยุงเคอร์ (Bjorn Junker) นักวิเคราะห์สินค้าโภคภัณฑ์จาก GoldInvest ชี้ว่าความสนใจของสถาบันการเงิน “กระจายไปทั่วโลก” และจังหวะที่ราคาทองลดลงกำลังถูกใช้เป็นโอกาสเชิงยุทธศาสตร์ในการสะสมทองคำ

แม้ดอลลาร์จะแข็งค่าขึ้น ยุงเคอร์ชี้ถึง “แนวโน้มการลดการพึ่งพาดอลลาร์ ที่ปฏิเสธไม่ได้” และเมื่อประเทศผู้ส่งออกน้ำมันกลับมามีรายได้สูงขึ้น เงินทุนส่วนนี้น่าจะไหลลดลงสู่พันธบัตรรัฐบาลสหรัฐฯ และไหลเพิ่มขึ้นสู่ตลาดทองคำแทน

สำหรับธนาคารกลางทั่วโลก ทองคำยังเป็นองค์ประกอบเชิงยุทธศาสตร์สำคัญของทุนสำรอง และการสะสมทองคำในระยะยาวกำลังถูกเดินหน้าต่อเนื่องในช่วงที่ราคาปรับตัวลง อย่างไรก็ดี ในหมู่นักลงทุนทั่วไปยังมีการซื้อขายสองทางอย่างหนัก เพราะดอลลาร์แข็งอย่างดื้อดึง ในขณะที่ทองคำไม่แข็งตาม

แครอล คง (Carol Kong) นักเศรษฐศาสตร์จาก Commonwealth Bank of Australia มองว่าหากสงครามอิหร่านยืดเยื้อจริง “ราคาน้ำมันจะเพิ่มขึ้นเรื่อยๆ และดันดอลลาร์ให้แข็งค่าขึ้นต่อไป พร้อมลงโทษประเทศผู้นำเข้าพลังงานสุทธิอย่างญี่ปุ่นและกลุ่มยูโรโซน”

ในด้านนโยบาย ดอกเบี้ยของสหรัฐฯ พลิกกลับจากสิ่งที่ตลาดเคยคาดหวังจาก เควิน วอร์ช (Kevin Warsh) ประธาน Fed คนใหม่ ซึ่งเพิ่งนั่งหัวโต๊ะประชุม FOMC ครั้งแรกเมื่อเดือนที่แล้ว ทรัมป์เลือกวอร์ชในฐานะ “คู่ตรงข้ามของเจย์ พาวเวลล์ (Jerome Powell)” ถูกคาดหวังว่าจะ “ลดดอกเบี้ยเร็วและบ่อย”

ทว่า ตัวเลขเงินเฟ้อเดือนพฤษภาคมที่ 4.2% เมื่อเทียบกับปีก่อน (เทียบกับ 3.8% ในเมษายน และสูงสุดในรอบสามปี) แทบไม่ให้พื้นที่วอร์ชในการลดดอกเบี้ย ผลคือ Fed ที่โน้มตัวสู่การขึ้นดอกเบี้ยเชิง “ซ่อมบำรุง” (servicing hikes) ในปีหน้าในช่วงที่ดอลลาร์แข็งอยู่แล้ว

ในเชิงตรรกะปกติ ช่วงหกเดือนที่ผ่านมา น่าจะเป็นช่วงเวลาที่เลวร้ายสำหรับดอลลาร์ จากมาตรการภาษี การขาดดุลการคลัง การผจญภัยทางทหาร และหนี้สาธารณะที่กำลังพุ่งสู่ระดับใกล้ 40 ล้านล้านดอลลาร์สหรัฐ แต่ในทางปฏิบัติ นักลงทุนนานาชาติดูเหมือนจะกลับไปทำสิ่งที่เคยทำเสมอ: “ย้อนถอยกลับไปหาเศรษฐศาสตร์ดอกเบี้ย”

จากมุมมองส่วนต่างดอกเบี้ย มีเหตุผลที่จะสนับสนุนดอลลาร์ในสภาวะตลาดที่สั่นคลอนเช่นนี้ แต่ตรรกะ de-dollarization ที่ถูกพูดถึงอย่างหนักในช่วงไม่กี่ปีที่ผ่านมา โดยเฉพาะนับตั้งแต่ทรัมป์กลับมาดำรงตำแหน่งอีกครั้งในเดือนมกราคม 2025 — ไม่ได้หายไป

การสำรวจครอบครัวเศรษฐี (family offices) ทั่วโลกของ UBS ในเดือนพฤษภาคมพบว่าความสนใจหลีกเลี่ยงดอลลาร์เพิ่มขึ้น “ปีที่แล้วทุก family office กังวลเรื่องสงครามภาษีและตึงเครียดด้านการค้าโลก” จอห์น แมธิวส์ (John Mathews) หัวหน้าฝ่ายบริหารความมั่งคั่งของ UBS ระบุ

“วันนี้ ความกังวลขยับไปสู่ความตึงเครียดทางภูมิรัฐศาสตร์ หนี้โลก และดอกเบี้ย ทั้งในมิติระยะสั้นและระยะยาว” แมธิวส์กล่าว พร้อมเสริมว่ากระแสเหล่านี้ “สะท้อนการเตรียมตัวไม่ใช่แค่ต่อความผันผวนระยะใกล้ แต่ต่อช่วงเวลายาวที่เต็มไปด้วยความเสี่ยงเชื่อมโยงกันเป็นระบบ ครอบครัวเศรษฐีมองไปสู่การสร้าง ‘ภูมิคุ้มกัน’ ผ่านการปรับพอร์ตและกลยุทธ์ multishoring”

กล่าวอีกนัยหนึ่ง ความสงสัยต่อดอลลาร์ยังอยู่ แต่ตัวเลขกลับบอกว่า ข่าวลือเรื่องจุดจบของดอลลาร์นั้น “ยังเกินจริง” อยู่มาก ในคำของสตีเฟน อินเนส (Stephen Innes) หุ้นส่วนผู้จัดการของ SPI Asset Management “King Dollar ไม่ได้แค่แข็งขึ้น แต่กำลังกลายเป็นลูกตุ้มเหล็กที่สวิงเข้าใส่ค่าเงิน หุ้น และทองคำของเอเชีย”

“King Dollar กลับมามีอิทธิพล และการเดินทางกำลังจะโหดขึ้นสำหรับส่วนของเอเชียที่เคยชินกับสมมติฐานเดิมว่า Fed จะคอยเติม ‘หมัดชก’ หรือสภาพคล่องเข้าตลาดทุกครั้งที่สินทรัพย์เสี่ยงสะดุด” อินเนสกล่าว “สมมติฐานนั้นกำลังกลายเป็นจุดอ่อนที่สุดของตลาดในเวลานี้”

เขาอธิบายว่า “ทุกวันนี้ตลาดไม่ได้มอง Fed เป็นบาร์เทนเดอร์ใจดีที่คอยเติมเหล้า หรือสภาพคล่อง อย่างเงียบๆ ทุกครั้งที่สินทรัพย์เสี่ยงสั่นไหวอีกต่อไป ความเป็นไปได้ที่ Fed ภายใต้วอร์ชจะขึ้นดอกเบี้ยเล็กน้อยหนึ่งหรือสองครั้งปีหน้า แม้ไม่ใช่การขึ้นแรงแบบอดีต ก็เพียงพอที่จะทำให้ดอลลาร์ ‘มีคนซื้อเสมอ’ และมีโอกาสแข็งค่าต่อ”

แรงเหล่านี้กำลังบีบให้เอเชียต้องปรับ “สมการ” ใหม่อย่างรวดเร็วจนตามแทบไม่ทัน ค่าเงินทั่วภูมิภาคกำลังร้าว จากเยน รูปี รูเปียห์ ไปจนถึงเปโซและบาท

แกนร่วมคือราคาน้ำมันที่พุ่งขึ้นและดอลลาร์ที่แข็งเกินดุล ทำให้ค่าเงินถูกลงโทษแทบทุกประเทศ บีบให้รัฐบาลจากโตเกียวถึงจาการ์ตาต้องจับตาตลาด FX แบบวันต่อวัน และบังคับให้ธนาคารกลางต้องใช้ดอกเบี้ยในระดับที่ประชากรแทบทนไม่ไหว

จุดหักเหที่โหดร้ายที่สุดคือ ความเสี่ยงสงครามอิหร่านกลับมาพุ่งสูงในเวลาที่หุ้นเทคโนโลยี AI ในเอเชียกำลังทะยานขึ้นสู่ระดับ “เลือดกำเดาไหล” ดัชนีหุ้น Kospi ของเกาหลีใต้เพิ่มขึ้นถึง 77% ตั้งแต่ต้นปี ดัชนีตลาดหุ้นไต้หวันเพิ่มขึ้น 56% ในสัปดาห์นี้ SK Hynix เตรียมระดมทุน 26.5 พันล้านดอลลาร์สหรัฐผ่านการออก American Depositary Receipt ซึ่งถือเป็นดีลขายหุ้นสหรัฐฯ ที่ใหญ่ที่สุดของบริษัทต่างชาติในประวัติศาสตร์ และเกิดขึ้นในจังหวะตลาดที่ผันผวนสูงสุด

ในสกุลเงินเดียวกัน ภาวะ “บูม” และ “บัสต์” สามารถอยู่ร่วมกันได้ในเวลาเดียวกัน

ที่น่ากังวลสำหรับรัฐบาลเอเชียมากกว่าคือ ความไม่รู้ ไม่รู้ว่า สงครามอิหร่านที่สหรัฐฯ และอิสราเอลเปิดฉากไว้จะเดินไปในทางไหนต่อไป เมื่อถูกถามในสัปดาห์นี้ว่า เขาเห็นทิศทางสงครามอย่างไร ทรัมป์ตอบเพียงว่า “ผมไม่รู้” ซึ่งไม่น่าจะเป็นคำตอบที่เอเชียอยากได้ยินสำหรับครึ่งปีหลังของปี 2026

การที่รัฐบาลเอเชียแทบไม่มีพื้นที่ด้านการคลังเหลืออยู่หลังวิกฤตโควิด-19 เพื่อกระตุ้นเศรษฐกิจ ขณะเดียวกันธนาคารกลางถูกบีบให้ขึ้นดอกเบี้ยเพื่อปกป้องค่าเงินที่อ่อนแรง คือค็อกเทลความเสี่ยงที่แทบไม่มีใครอยากลองชิม

เอเชียเคยหวังว่าครึ่งปีหลังของปี 2026 จะเงียบลงบ้าง เมื่อ “คนหัวเย็น” ในวอชิงตันและเตหะรานเริ่มมีน้ำหนักมากขึ้น แต่ดูเหมือนเศรษฐกิจเอเชียจะไม่ได้รับสิทธิพิเศษนั้นในโลกความเป็นจริง

---

IMCT NEWS

ที่มา https://asiatimes.com/2026/07/iran-war-2-0-slams-asia-back-into-the-blast-zone/