เศรษฐกิจสหรัฐฯ ส่อแววชะลอ

Thailand

เศรษฐกิจสหรัฐฯ ส่อแววชะลอ ทำไมนักลงทุนทั่วโลกยังมั่นใจสินทรัพย์อเมริกา?

22-8-2025

ท่ามกลางกระแสวิตกต่อภาวะเศรษฐกิจสหรัฐฯ ที่หลายฝ่ายคาดว่าจะนำไปสู่การปรับลดอัตราดอกเบี้ยครั้งใหญ่ โดยเฉพาะเมื่อนักลงทุนต่างชาติยังเร่งซื้อสินทรัพย์สหรัฐฯ ในระดับสูงสุดเป็นประวัติการณ์ คำถามจึงตามมาว่า สวนทางกับความคาดหวังเรื่องภาวะชะลอตัวเศรษฐกิจหรือไม่?

Reuters โดย Jamie McGeever วิเคราะห์ว่า สถานการณ์เศรษฐกิจของสหรัฐฯ อ่อนแอถึงขั้นที่ต้องมีการปรับลดอัตราดอกเบี้ยหลายครั้งจริงหรือ? หรือตลาดสหรัฐฯ กำลังดึงดูดเงินทุนจำนวนมหาศาลจากต่างประเทศเพราะเศรษฐกิจมีความน่าดึงดูดใจ?

ทั้งสองคำอธิบายนี้ไม่สามารถถูกต้องพร้อมกันได้ แต่เป็นสิ่งที่เกิดขึ้นจริงจากข้อมูลการกำหนดราคาในตลาดอัตราดอกเบี้ยและข้อมูลกระแสเงินทุนล่าสุด ซึ่งแสดงให้เห็นว่ามีบางอย่างที่ไม่สอดคล้องกัน

มีรายงานจำนวนมากในปีนี้ระบุว่านักลงทุนต่างชาติ ซึ่งหวาดกลัวต่อนโยบายประชานิยมที่แหวกแนวของประธานาธิบดีโดนัลด์ ทรัมป์ (Donald Trump) จะลดการถือครองสินทรัพย์ในตลาดสหรัฐฯ และย้ายเงินทุนไปที่อื่น แต่เรื่องนี้กลับไม่ได้เกิดขึ้นจริง

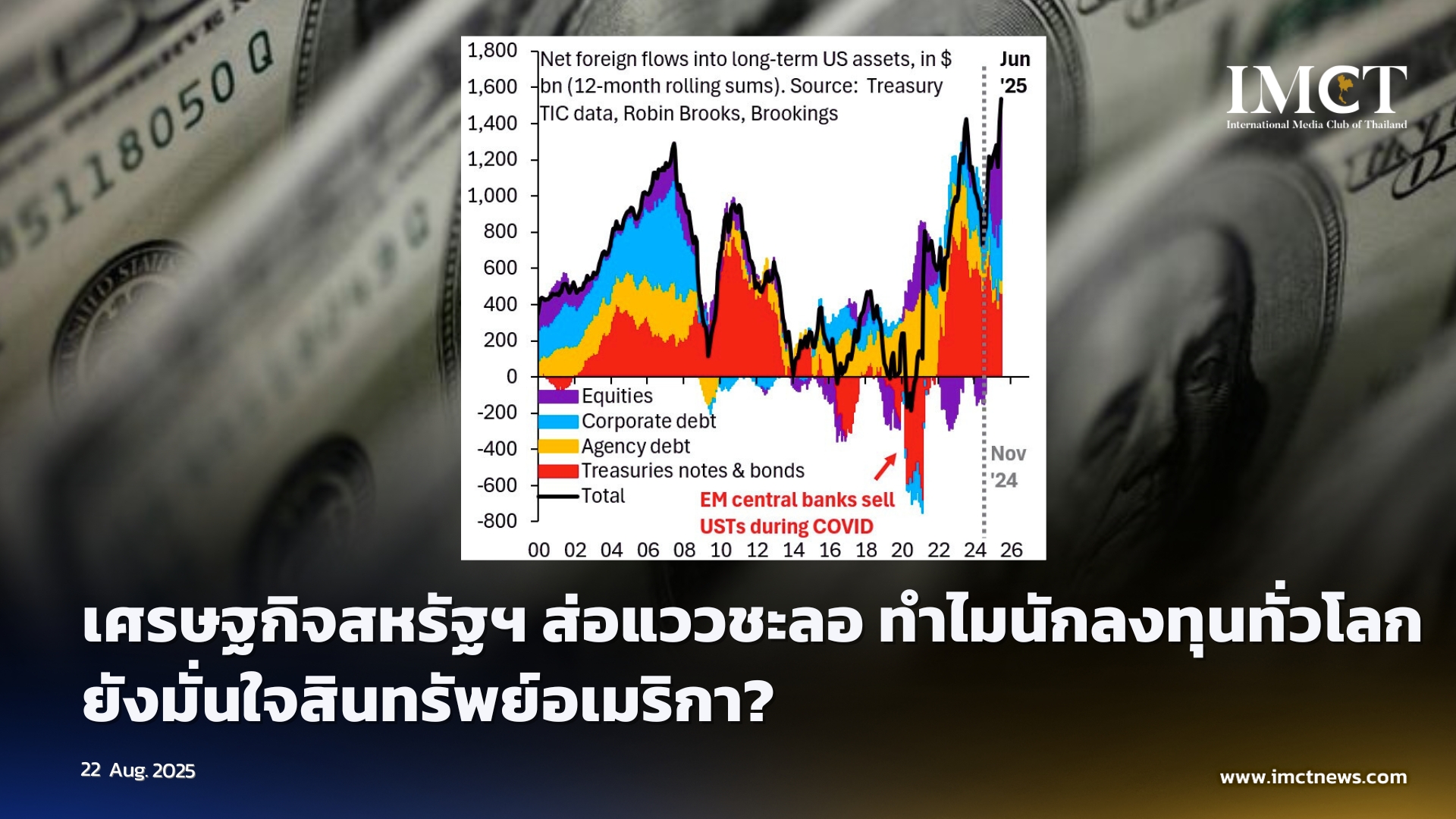

ตัวเลขจากรายงาน Treasury International Capital (TIC) เมื่อสัปดาห์ที่แล้วแสดงให้เห็นว่านักลงทุนต่างชาติซื้อหลักทรัพย์สหรัฐฯ สุทธิ 1.92 แสนล้านดอลลาร์สหรัฐฯ ในเดือนมิถุนายน หลังจากที่มีการซื้อสุทธิสูงสุดเป็นประวัติการณ์ที่ 3.26 แสนล้านดอลลาร์สหรัฐฯ ในเดือนพฤษภาคม ซึ่งส่วนใหญ่มาจากเงินทุนไหลเข้าจากภาคเอกชนที่สูงที่สุดเป็นประวัติการณ์

เมื่อหักลบกับการที่นักลงทุนสหรัฐฯ ซื้อสินทรัพย์ต่างประเทศแล้ว กระแสเงินทุนระยะยาวสุทธิที่ไหลเข้าสู่หลักทรัพย์สหรัฐฯ ในเดือนมิถุนายนยังคงอยู่ที่ 1.51 แสนล้านดอลลาร์สหรัฐฯ ทำให้ยอดรวมในไตรมาสที่สองสูงถึง 4.10 แสนล้านดอลลาร์สหรัฐฯ ซึ่งเป็นสถิติใหม่ที่ทัดเทียมกับสถิติเดิม หากมองภาพรวมที่กว้างขึ้น เงินทุนไหลเข้าสุทธิในช่วงครึ่งแรกของปีนี้อยู่ที่ 6.43 แสนล้านดอลลาร์สหรัฐฯ ซึ่งอยู่ในเส้นทางที่จะทำสถิติเงินทุนไหลเข้าสุทธิสูงสุดเป็นประวัติการณ์ที่ 1.3 ล้านล้านดอลลาร์สหรัฐฯ จากปี 2022 และในช่วง 12 เดือนจนถึงเดือนมิถุนายน มีเงินทุนไหลเข้าสุทธิ 1.27 ล้านล้านดอลลาร์สหรัฐฯ สู่ตลาดหุ้น, พันธบัตรรัฐบาล, ตราสารหนี้ของรัฐวิสาหกิจและภาคเอกชนของสหรัฐฯ

การลดบทบาทดอลลาร์อยู่ที่ไหน?

ความต้องการสินทรัพย์สหรัฐฯ จากต่างประเทศแข็งแกร่งอย่างชัดเจนในภาพรวม คำอธิบายอาจค่อนข้างเรียบง่าย: เงินทุนยังคงไหลเข้าสู่สหรัฐฯ อย่างต่อเนื่องเพราะนักลงทุนทั่วโลกเชื่อว่าที่นี่คือที่ที่พวกเขาจะเห็นการเติบโตที่แข็งแกร่งที่สุดและได้รับผลตอบแทนสูงสุด “ภาพรวมกระแสเงินทุนนั้นแข็งแกร่งอย่างน่าทึ่ง” นายโรบิน บรูคส์ (Robin Brooks) นักวิจัยอาวุโสจากสถาบัน Brookings Institution ในกรุงวอชิงตันกล่าว “ผมไม่คิดว่าคุณจะสามารถเล่าเรื่อง ‘การลดบทบาทดอลลาร์’ หรือ ‘การสิ้นสุดของความเป็นเลิศของสหรัฐฯ’ จากกระแสเงินทุนไหลเข้าเหล่านี้ได้”

จริงอยู่ที่เรื่องเล่าเกี่ยวกับการลดบทบาทดอลลาร์มีเหตุผลบางประการ โดยเงินดอลลาร์อ่อนค่าลง 10% เมื่อเทียบกับปีที่แล้ว ซึ่งเป็นการเริ่มต้นปีที่แย่ที่สุดในรอบกว่าครึ่งศตวรรษ แต่ส่วนใหญ่ของการอ่อนค่านี้เกิดขึ้นในช่วงเดือนมกราคมถึงเมษายน และในช่วงสี่เดือนที่ผ่านมา ดัชนีดอลลาร์สหรัฐฯ แทบจะไม่เปลี่ยนแปลง

ความอ่อนแอของดอลลาร์สวนทางกับเงินทุนที่หลั่งไหลเข้ามาอย่างแน่นอน เรื่องนี้สร้างความงุนงงอย่างมาก แต่ข้อมูลเชิงพฤติกรรมบ่งชี้ว่าการเคลื่อนไหวนี้ส่วนหนึ่งสะท้อนว่าชาวต่างชาติได้ป้องกันความเสี่ยงจากการถือครองสินทรัพย์สหรัฐฯ ของพวกเขามากขึ้นผ่านทางออปชัน (currency options) และอนุพันธ์ทางการเงิน (derivatives) นอกจากนี้ การเคลื่อนไหวในระยะสั้นอาจได้รับผลกระทบจากมุมมองที่ว่าธนาคารกลางสหรัฐฯ (Fed) จะดำเนินนโยบายแบบผ่อนคลาย (dovish)

ความไม่สอดคล้องที่ยิ่งใหญ่กว่า

แต่สิ่งที่สร้างความงุนงงยิ่งกว่านั้นคือความไม่สอดคล้องกันระหว่างความคาดหวังที่มีต่อธนาคารกลางสหรัฐฯ (Fed), แนวโน้มการเติบโตของสหรัฐฯ และกระแสเงินทุนที่ไหลเข้า ผู้ค้าคาดว่าธนาคารกลางสหรัฐฯ จะลดอัตราดอกเบี้ยลงประมาณ 125 คะแนนพื้นฐาน (basis points) ภายในสิ้นปีหน้า ซึ่งเป็นความคาดหวังที่ผ่อนคลายที่สุดสำหรับธนาคารกลางของกลุ่ม G10 และในอดีต การผ่อนคลายนโยบายในระดับนี้จะเกิดขึ้นก็ต่อเมื่อเศรษฐกิจชะลอตัวลงอย่างรุนแรงเท่านั้น

จริงอยู่ที่ยังมีสัญญาณเตือนบางอย่างในตลาดแรงงาน, ธุรกิจบางส่วนใน “Main Street” และสถานะการคลังสาธารณะของสหรัฐฯ แม้กระทั่งก่อนที่จะรวมความไม่แน่นอนของภาษีนำเข้าเข้าไป อย่างไรก็ตาม โดยรวมแล้วเศรษฐกิจสหรัฐฯ ยังคงอยู่ในสภาพที่ดีพอสมควร นักเศรษฐศาสตร์จาก S&P Global Market Intelligence ได้เพิ่มการคาดการณ์การเติบโตของ GDP ในปี 2025 และ 2026 เป็น 1.7% และ 2.4% ตามลำดับเมื่อวันพุธที่ผ่านมา

นั่นเป็นเศรษฐกิจที่จำเป็นต้องมีการลดอัตราดอกเบี้ยหกครั้ง ครั้งละ 0.25% ในช่วง 16 เดือนข้างหน้าจริงหรือ หรือว่าแนวโน้มการเติบโตที่ดูดีนั้นเกิดขึ้นเพราะคาดว่าจะมีการผ่อนคลายนโยบายทางการเงินในระดับดังกล่าวกันแน่?

คำตอบยังคงต้องรอดูกันต่อไป สำหรับตอนนี้ นักลงทุนทั่วโลกยังคงกวาดซื้อหลักทรัพย์สหรัฐฯ ซึ่งบ่งชี้ว่าพวกเขาไม่ได้มองสหรัฐฯ ในแง่ร้ายทั้งหมดหรืออย่างน้อยก็ไม่ได้มองบริษัทเทคโนโลยีของสหรัฐฯ ในแง่ร้าย ตัวเลข TIC แสดงให้เห็นว่าเงินทุนไหลเข้าจำนวนมากในเดือนพฤษภาคมและมิถุนายนส่วนใหญ่เป็นหุ้นที่มีความเสี่ยงสูง (riskier equities) มากกว่าพันธบัตรรัฐบาล (safer Treasuries) ซึ่งบ่งชี้ว่าชาวต่างชาติอาจมีความมั่นใจในบริษัทอเมริกันมากกว่ารัฐบาลของพวกเขา

*การสิ้นสุดของความเป็นเลิศของสหรัฐฯ อาจใกล้เข้ามาแล้ว แต่คงต้องใช้เวลาอีกนานกว่าจะมาถึง*

----

IMCT NEWS

ที่มา https://www.reuters.com/markets/us/if-america-is-trouble-why-do-foreigners-keep-buying-us-assets-2025-08-21/