ดอลลาร์สหรัฐฯ ยังครองบัลลังก์ตลาดแลกเปลี่ยนเงินตรา

Thailand

ดอลลาร์สหรัฐฯ ยังครองบัลลังก์ตลาดแลกเปลี่ยนเงินตราโลก แม้เผชิญความปั่นป่วน

2-10-2025

Asia Times รายงานว่า ดอลลาร์พิสูจน์อำนาจ: ข้อมูล BIS ชี้เกี่ยวข้องธุรกรรม FX สูงถึง 89% แม้ตลาดผันผวน รายงานการเสื่อมอำนาจของเงินดอลลาร์สหรัฐฯ นั้น ดูเหมือนจะเป็นการกล่าวเกินจริงไปมาก (เช่นเดียวกับคำกล่าวของนักประพันธ์ มาร์ก ทเวน (Mark Twain)) โดยข้อมูลล่าสุดชี้ให้เห็นว่าดอลลาร์ยังคงเป็นสกุลเงินหลักในตลาดปริวรรตเงินตรา แม้จะต้องเผชิญหน้ากับความผันผวนจากมาตรการทางภาษีของสหรัฐฯ และแรงต้านจากกลุ่ม BRICS

มูลค่าการซื้อขาย FX พุ่งสูงเกือบ 10 ล้านล้านเหรียญ/วัน

มูลค่าการซื้อขายทั่วโลกในตลาด ปริวรรตเงินตราต่างประเทศ (Foreign Exchange Market) พุ่งสูงขึ้นเกือบ 10 ล้านล้านดอลลาร์สหรัฐฯ ต่อวัน ตัวเลขนี้มาจากผลสำรวจที่เปิดเผยโดย ธนาคารเพื่อการชำระหนี้ระหว่างประเทศ (Bank for International Settlements - BIS) ซึ่งครอบคลุมธุรกรรมที่เกิดขึ้นในเดือนเมษายน เมื่อเปรียบเทียบกัน การค้าสินค้าและบริการทั่วโลกมีมูลค่าประมาณ 33 ล้านล้านดอลลาร์สหรัฐฯ ในปี 2024 หรือประมาณ 0.1 ล้านล้านดอลลาร์สหรัฐฯ ต่อวัน นั่นหมายความว่า การซื้อขายเงินตราต่างประเทศทั่วโลกเพียงประมาณ 1% เท่านั้นที่เกี่ยวข้องกับการค้าระหว่างประเทศ

ดังนั้น การซื้อขายปริวรรตเงินตราส่วนใหญ่จึงไม่ใช่การที่ผู้นำเข้าซื้อสกุลเงินต่างประเทศเพื่อซื้อสินค้าจากซัพพลายเออร์ หรือการที่ผู้ส่งออกแปลงรายได้กลับเป็นสกุลเงินของตนเอง แต่การซื้อขายเหล่านี้เป็น ธุรกรรมทางการเงิน ล้วนๆ เพื่อ ป้องกันความเสี่ยง จากความผันผวนของสกุลเงิน หรือ การเก็งกำไร (Speculating) (หรือกล่าวให้รุนแรงขึ้นคือ การพนัน)

มูลค่าการซื้อขายปริวรรตเงินตราต่างประเทศเฉลี่ยต่อวันในเดือนเมษายนที่ระดับ 9.6 ล้านล้านดอลลาร์สหรัฐฯ ได้รับแรงขับเคลื่อนจากผลพวงของนโยบายการเก็บภาษีนำเข้าในชื่อ "Liberation Day" ของประธานาธิบดี โดนัลด์ ทรัมป์ (Donald Trump) ซึ่งทำให้เดือนดังกล่าวเป็นเดือนที่มีความผันผวนสูงมากสำหรับอัตราแลกเปลี่ยน สิ่งนี้อาจนำไปสู่ปริมาณการป้องกันความเสี่ยงและการเก็งกำไรในตลาดสกุลเงินในระดับที่ผิดปกติ โดยมีมูลค่าการซื้อขายสูงขึ้นถึง 28% เมื่อเทียบกับเดือนเมษายนปี 2022

ดอลลาร์ยังครองตลาด แต่เงินสำรองลดลง

ผลสำรวจชี้ให้เห็นว่าเงินดอลลาร์สหรัฐฯ ยังคงเป็นสกุลเงินที่มี อิทธิพลเหนือตลาด โดยเกี่ยวข้องกับการทำธุรกรรมสกุลเงินถึง 89% ตามมาด้วยเงิน ยูโร (29%), เงิน เยน (17%) และเงิน ปอนด์อังกฤษ (10%) ในการซื้อขายปริวรรตเงินตราต่างประเทศ ขณะที่การซื้อขายเงิน เหรินหมินปี้ (Renminbi) ของจีนมีการเติบโตอย่างรวดเร็ว และปัจจุบันคิดเป็น 8.5% ของธุรกรรมทั้งหมด

สิ่งที่น่าประหลาดใจสำหรับประเทศที่มีขนาดเศรษฐกิจเล็กคือ เงิน ดอลลาร์ออสเตรเลีย (Australian dollar) เป็นสกุลเงินที่มีการซื้อขายมากเป็นอันดับที่เจ็ดของโลก รองจาก ฟรังก์สวิส (Swiss franc) เพียงเล็กน้อย สาเหตุอาจมาจากนักเก็งกำไรมองว่าเป็น “สกุลเงินสินค้าโภคภัณฑ์” (commodity currency) หรือเป็นตัวแทนสำหรับสกุลเงินเอเชียที่เข้าถึงยากกว่า โดยเกี่ยวข้องกับการซื้อขาย 6% ของธุรกรรมทั้งหมด มีการซื้อขายสูงกว่าสกุลเงินของประเทศที่มีขนาดเศรษฐกิจใหญ่กว่ามาก เช่น อินเดีย (India), รัสเซีย (Russia), อินโดนีเซีย (Indonesia), บราซิล (Brazil) และ เกาหลีใต้ (South Korea) ตามที่ แอนดรูว์ เฮาเซอร์ (Andrew Hauser) รองผู้ว่าการธนาคารกลางออสเตรเลียระบุไว้เมื่อเร็วๆ นี้ว่า เงินดอลลาร์ออสเตรเลีย “มีบทบาทเหนือกว่าขนาดที่ควรจะเป็นในตลาดโลกมานานแล้ว”

แม้จะมีการพูดคุยกันอย่างกว้างขวางเกี่ยวกับความท้าทายต่อสถานะของเงินดอลลาร์สหรัฐฯ แต่ข้อมูลการซื้อขายแสดงให้เห็นการเปลี่ยนแปลงเพียงเล็กน้อย โดยเงินดอลลาร์สหรัฐฯ เคยเกี่ยวข้องกับธุรกรรมปริวรรตเงินตราต่างประเทศ 90% ในการสำรวจครั้งแรกปี 1989 และยังคงอยู่ที่ 89% ในปี 2025

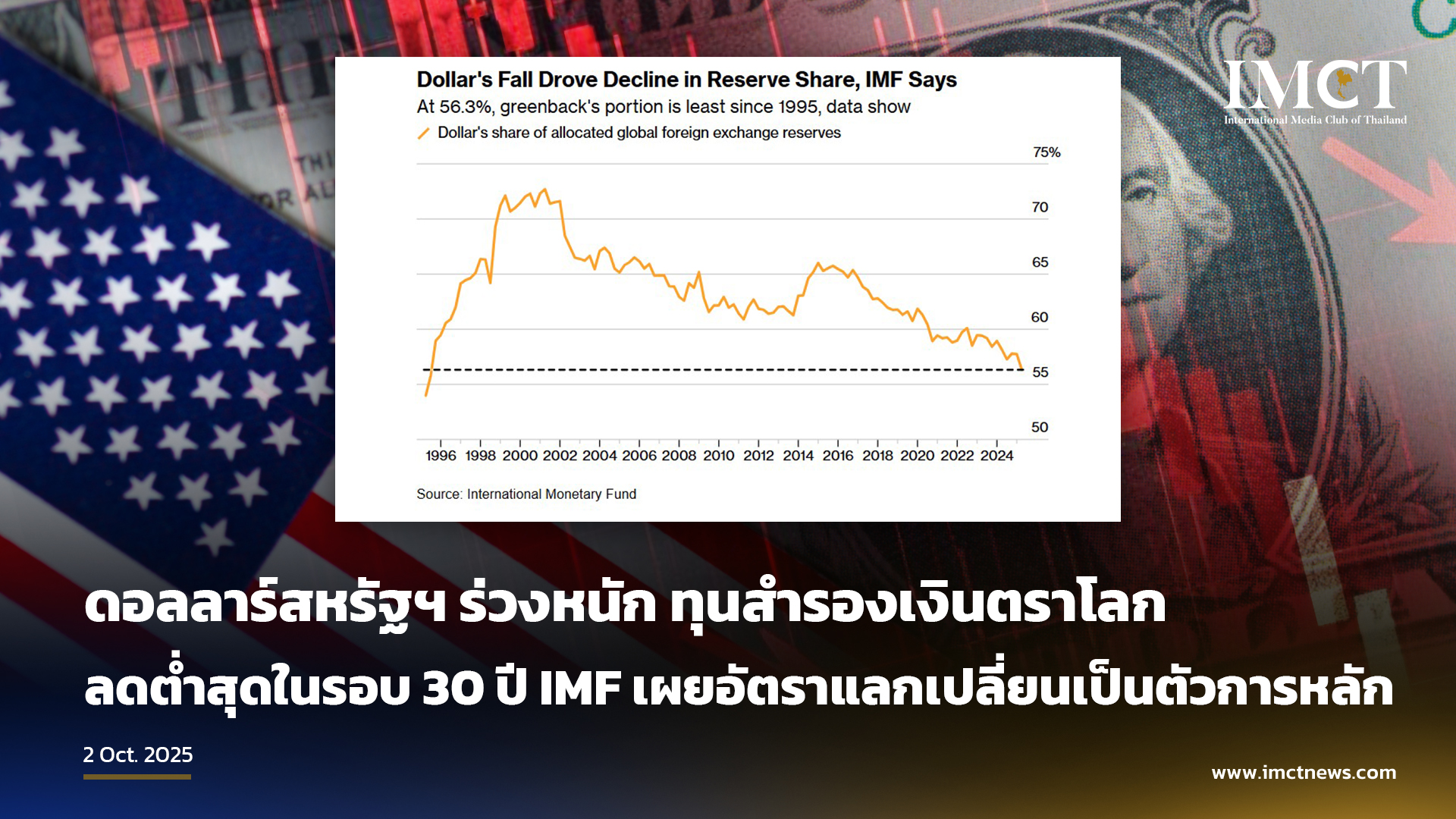

อย่างไรก็ตาม จุดที่มีการลดลงอย่างชัดเจนคือการถือครอง เงินสำรองสกุลเงิน โดยธนาคารกลางต่างๆ ปัจจุบัน สินทรัพย์ที่เป็นเงินดอลลาร์สหรัฐฯ คิดเป็น 58% ของเงินสำรองทั้งหมด ตามข้อมูลของ กองทุนการเงินระหว่างประเทศ (International Monetary Fund - IMF) ซึ่งลดลงจาก 65% ในปี 2016

สิทธิพิเศษเกินควรและการท้าทายจาก BRICS

เงินดอลลาร์สหรัฐฯ และเงินยูโรถูกใช้สำหรับการเรียกเก็บเงิน (invoicing) ในการค้าโลกประมาณ 40% ของแต่ละสกุลเงิน ตามการศึกษาของ ธนาคารกลางยุโรป (European Central Bank - ECB) ในขณะที่การใช้เงินเหรินหมินปี้เพิ่มขึ้น แต่ก็ยังคงถูกใช้สำหรับการเรียกเก็บเงินเพียงประมาณ 2% เท่านั้น

สถานะพิเศษของเงินดอลลาร์สหรัฐฯ นี้ถูกเรียกว่า “สิทธิพิเศษเกินควร” (exorbitant privilege) ซึ่งเป็นคำที่ถูกบัญญัติขึ้นครั้งแรกโดย วาเลรี ฌิสการ์ แด็สแต็ง (Valéry Giscard d’Estaing) อดีตรัฐมนตรีว่าการกระทรวงการคลังของฝรั่งเศส สถานะนี้ช่วยให้สหรัฐฯ สามารถกู้ยืมเงินด้วยอัตราดอกเบี้ยที่ต่ำกว่า

สถานะของเงินดอลลาร์สหรัฐฯ ถูกต่อต้านมากขึ้นเรื่อยๆ โดยกลุ่มประเทศเศรษฐกิจเกิดใหม่ที่รู้จักกันในชื่อกลุ่ม BRICS ซึ่งเดิมประกอบด้วย บราซิล (Brazil), รัสเซีย (Russia), อินเดีย (India), จีน (China) และ แอฟริกาใต้ (South Africa) และปัจจุบันมีประเทศนอกกลุ่มตะวันตกอื่นๆ เข้าร่วมด้วย พวกเขาได้แสดงความปรารถนาที่จะทำการค้าโดยใช้สกุลเงินของตนเองให้มากขึ้น อย่างไรก็ตาม ประวัติศาสตร์สอนเราว่า สกุลเงินที่มีอิทธิพลเหนือตลาดจะเปลี่ยนแปลงไปอย่างช้าๆ เท่านั้น โดยส่วนหนึ่งเป็นเพราะ “ผลกระทบเครือข่าย” (Network Effect) เนื่องจากตลาดที่เกี่ยวข้องกับเงินดอลลาร์สหรัฐฯ มีความลึกและ สภาพคล่อง (liquid) สูงกว่ามาก

การถกเถียงเรื่องเสถียรภาพและภาษีโทบิน

มีความเห็นที่แตกต่างกันว่า การซื้อขายทั้งหมดนี้เป็นแรงขับเคลื่อนที่ทำให้ตลาดมีเสถียรภาพหรือสร้างความไร้เสถียรภาพ หากนักเก็งกำไรประสบความสำเร็จด้วยการซื้อในราคาต่ำและขายในราคาสูง การซื้อขายนี้ควรเป็นแรงขับเคลื่อนที่ทำให้เกิดเสถียรภาพ แต่บางครั้ง “การซื้อขายตามโมเมนตัม” (momentum trading) ซึ่งนักเก็งกำไรคาดว่าราคาที่เพิ่มขึ้นจะตามมาด้วยการเพิ่มขึ้นต่อไป อาจขยายความผันผวนให้รุนแรงขึ้นได้

ดังนั้น บางคนจึงเสนอให้ “ขัดขวาง” การซื้อขายทั่วโลกด้วยสิ่งที่เรียกว่า “ภาษีโทบิน” (Tobin tax) ซึ่งเป็นแนวคิดเกี่ยวกับภาษีเล็กน้อยสำหรับการทำธุรกรรมปริวรรตเงินตราต่างประเทศ เสนอโดย เจมส์ โทบิน (James Tobin) นักเศรษฐศาสตร์สำนักเคนส์ผู้ได้รับรางวัลโนเบล แม้ว่าต่อมาเขาก็รู้สึกอับอายเมื่อแนวคิดนี้ถูกหยิบยกไปใช้โดยนักเคลื่อนไหวต่อต้านโลกาภิวัตน์

ทั้งนี้ เพื่อหลีกเลี่ยงการผลักดันให้ธุรกรรมต่างๆ ย้ายไปยังที่อื่น ภาษีดังกล่าวจำเป็นต้องได้รับการนำมาใช้พร้อมกันโดยศูนย์กลางทางการเงินที่สำคัญทั้งหมด ได้แก่ ลอนดอน (London), นิวยอร์ก (New York), สิงคโปร์ (Singapore) และ ฮ่องกง (Hong Kong) ด้วยเหตุนี้ โดยเฉพาะอย่างยิ่งเมื่อ โดนัลด์ ทรัมป์ (Donald Trump) ซึ่งเป็นเพื่อนของกลุ่มผู้มั่งคั่ง (plutocrats) อยู่ในทำเนียบขาว จึงเป็นไปได้น้อยมากที่เรื่องนี้จะเกิดขึ้น

---

IMCT NEWS

ที่มา https://asiatimes.com/2025/10/reports-of-the-dollars-death-are-premature/