ทองคำและเงินฟื้นตัว

Thailand

ทองคำและเงินฟื้นตัว ดันหุ้นเหมืองทั่วโลกและกองทุน ETF โลหะมีค่าปรับขึ้น

4-2-2026

ราคาทองคำและเงินฟื้นตัวขึ้นในวันอังคาร หลังเผชิญแรงเทขายครั้งประวัติศาสตร์ ส่งผลให้หุ้นและกองทุนที่เชื่อมโยงกับโลหะมีค่าทั่วโลกปรับตัวสูงขึ้นตาม ราคาทองคำตลาดสปอตปรับขึ้นราว 5.5% มาอยู่ที่ 4,913.97 ดอลลาร์ต่อออนซ์ ขณะที่สัญญาทองคำล่วงหน้าในนิวยอร์กพุ่งขึ้นมากกว่า 6% เคลื่อนไหวอยู่แถว 4,935.40 ดอลลาร์ ณ เวลา 07:44 น. ตามเวลาฝั่งตะวันออกของสหรัฐ

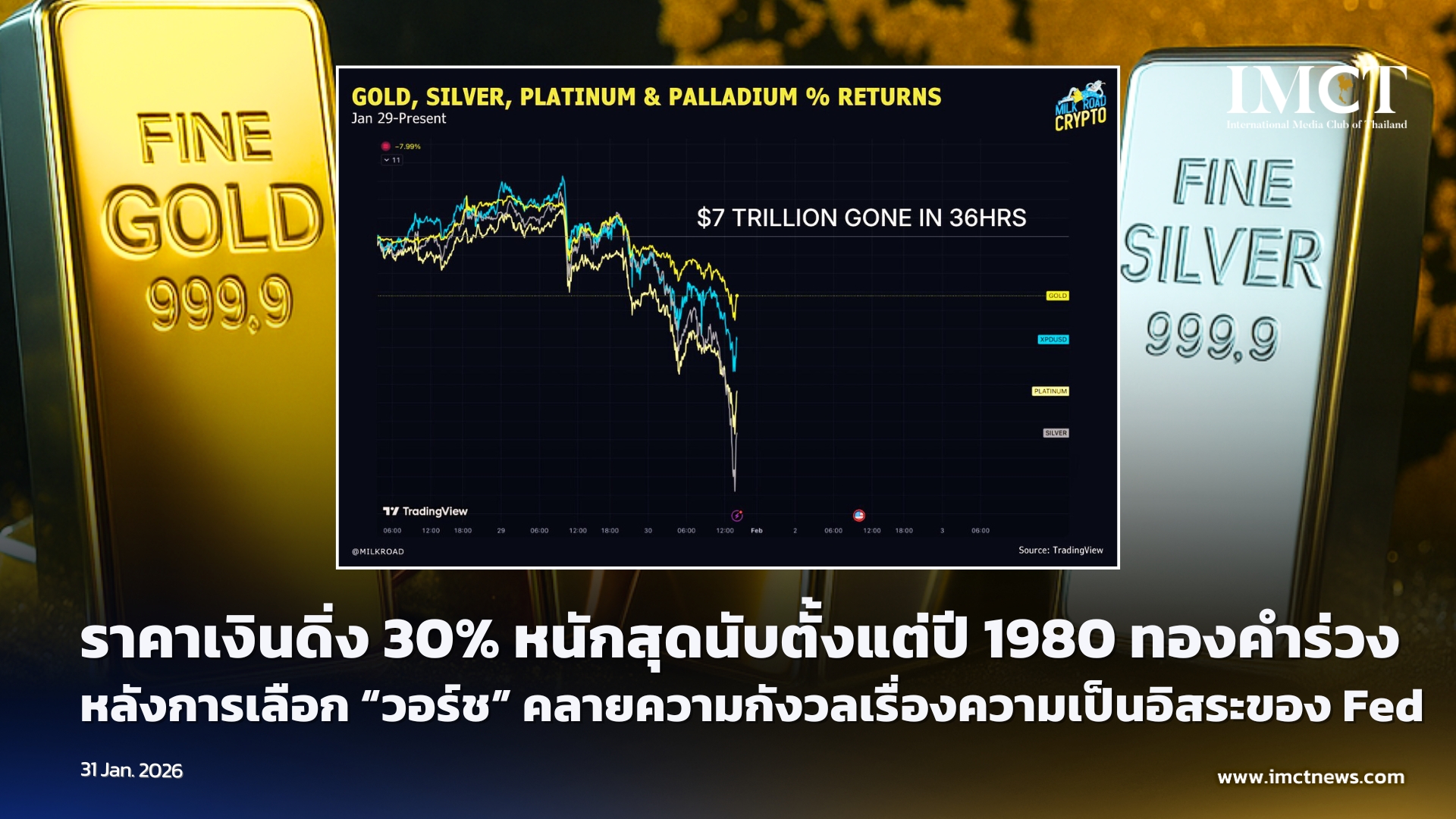

ด้านราคาเงินในตลาดสปอตปรับขึ้นกว่า 9% ปิดที่ประมาณ 86.89 ดอลลาร์ต่อออนซ์ ขณะที่สัญญาเงินล่วงหน้าในนิวยอร์กปรับขึ้นถึง 12.5% มาอยู่ที่ 86.57 ดอลลาร์ การเคลื่อนไหวดังกล่าวถือเป็นการฟื้นตัวเล็กน้อย หลังจากราคาปรับตัวลงในวันจันทร์ ซึ่งเกิดขึ้นภายหลังทองคำร่วงเกือบ 10% ในวันศุกร์ และราคาเงินทรุดตัวถึง 30% ซึ่งเป็นการปรับลงในวันเดียวที่รุนแรงที่สุดนับตั้งแต่ปี 1980

หุ้นเหมืองแร่และกองทุน ETF ที่จดทะเบียนทั่วโลกก็ปรับตัวขึ้นเช่นกัน ขณะที่ราคาของโลหะมีค่ายังคงปรับขึ้นต่อเนื่องในวันอังคาร

ในยุโรป ดัชนี Stoxx 600 Basic Resources ซึ่งรวมบริษัทเหมืองแร่ที่มีมูลค่าสูงที่สุดของทวีป ปรับตัวเพิ่มขึ้นมากกว่า 2% ในช่วงเช้าวันอังคาร บรรดาบริษัทเหมืองรายใหญ่ที่จดทะเบียนในตลาดลอนดอนต่างปรับตัวขึ้นในการซื้อขายช่วงต้นวัน โดย Rio Tinto เพิ่มขึ้น 2.2%, Anglo American เพิ่มขึ้นมากกว่า 3% และ Antofagasta พุ่งขึ้น 2.5% ขณะที่ Fresnillo — ผู้ผลิตเงินรายใหญ่ที่สุดของโลก และเป็นหุ้นที่ทำผลงานดีที่สุดในดัชนี FTSE 100 ของลอนดอนในปี 2025 — ล่าสุดซื้อขายสูงขึ้น 3.1%

ในตลาดสหรัฐ กองทุน ProShares Ultra Silver ETF พุ่งขึ้นถึง 15% ก่อนตลาดเปิด ขณะที่ abrdn Physical Silver Shares ETF เพิ่มขึ้นราว 8.3% ส่วน iShares Silver Trust (SLV) — ซึ่งเป็นศูนย์กลางของกระแสการลงทุนรายย่อย — ก็ปรับตัวขึ้น 8.3% เช่นกัน

หุ้นเหมืองทองคำและเงินที่จดทะเบียนในสหรัฐปรับตัวขึ้นอย่างโดดเด่นเช่นกัน Endeavour Silver พุ่งขึ้น 7.5% ในการซื้อขายก่อนเปิดตลาด Coeur Mining เพิ่มขึ้น 7.7% ขณะที่ Hecla Mining และ First Majestic Silver ต่างปรับตัวขึ้นราว 8%

การปรับขึ้นของราคาทองคำและเงินจะไปต่อหรือไม่?

การฟื้นตัวของราคาเกิดขึ้นขณะที่นักลงทุนประเมินใหม่ว่า การร่วงลงอย่างรุนแรงก่อนหน้านี้เป็นสัญญาณของจุดเปลี่ยนเชิงโครงสร้าง หรือเป็นเพียงปฏิกิริยาที่รุนแรงเกินไปต่อปัจจัยระยะสั้น

นักกลยุทธ์จากดอยช์แบงก์ระบุว่า ประวัติศาสตร์ชี้ให้เห็นว่า เหตุการณ์ลักษณะนี้มักเกิดจากปัจจัยระยะสั้น แม้ว่าขนาดของแรงเทขายจะทำให้เกิดคำถามใหม่เกี่ยวกับสถานะการลงทุนในตลาดก็ตาม โดยธนาคารกล่าวว่า แม้สัญญาณของกิจกรรมเก็งกำไรที่สูงขึ้นจะสะสมมาเป็นเวลาหลายเดือน แต่เพียงอย่างเดียวก็ยังไม่เพียงพอที่จะอธิบายความรุนแรงของการเคลื่อนไหวในสัปดาห์ที่แล้วได้

“การปรับตัวของราคาโลหะมีค่าได้ร่วงแรงเกินกว่าความสำคัญของปัจจัยกระตุ้นที่ถูกอ้างถึง นอกจากนี้ เจตนาของนักลงทุนในตลาดโลหะมีค่า (ทั้งภาครัฐ สถาบัน และรายย่อย) ก็น่าจะไม่ได้เปลี่ยนไปในทางที่แย่ลง”

แรงเทขายดังกล่าวเกิดจากหลายปัจจัยร่วมกัน รวมถึงการแข็งค่าของดอลลาร์สหรัฐ การเปลี่ยนแปลงของความคาดหวังเกี่ยวกับผู้นำธนาคารกลางสหรัฐ หลังประธานาธิบดีโดนัลด์ ทรัมป์ เสนอชื่อเควิน วอร์ช เป็นประธานเฟดคนต่อไป และการลดสถานะการลงทุนก่อนเข้าสู่ช่วงสุดสัปดาห์

ดอยช์แบงก์ระบุว่า เหตุผลพื้นฐานในการลงทุนในทองคำและเงินยังคงแข็งแกร่ง

“แรงขับเคลื่อนเชิงธีมของทองคำยังเป็นบวก และเราเชื่อว่าเหตุผลของนักลงทุนในการจัดสรรพอร์ตไปยังทองคำ (และโลหะมีค่า) น่าจะไม่ได้เปลี่ยนแปลงไป สภาพแวดล้อมในขณะนี้ยังไม่เอื้อต่อการกลับทิศทางราคาทองคำอย่างยั่งยืน และเรามองเห็นความแตกต่างบางประการระหว่างสถานการณ์ปัจจุบันกับบริบทที่ทำให้ทองคำอ่อนตัวลงในช่วงทศวรรษ 1980 และปี 2013”

บาร์เคลย์สแสดงมุมมองไปในทิศทางเดียวกัน โดยยอมรับว่าตัวชี้วัดทางเทคนิคเริ่มร้อนแรงเกินไปและสถานะการลงทุนตึงตัว แต่ระบุว่า “แรงซื้อพื้นฐาน” ของทองคำยังคงแข็งแกร่ง ท่ามกลางความไม่แน่นอนทางภูมิรัฐศาสตร์ นโยบาย และประเด็นการกระจายทุนสำรอง

ส่วนราคาเงินมีความผันผวนรุนแรงมากกว่า สะท้อนถึงขนาดตลาดที่เล็กกว่า ความผันผวนที่สูงกว่า และการมีส่วนร่วมของนักลงทุนรายย่อยในสัดส่วนที่มากกว่า อย่างไรก็ตาม นักวิเคราะห์บางส่วนยังคงมองบวกต่อโลหะสีขาวชนิดนี้

“สถานะการเก็งกำไรมีบทบาทอย่างชัดเจนในระยะสั้น ราคาเงินดึงดูดนักลงทุนรายย่อยมากกว่าทองคำ และนั่นทำให้มันอ่อนไหวต่ออารมณ์ตลาดที่เปลี่ยนเร็วและการซื้อขายระยะสั้นมากขึ้น” ซาเวียร์ หว่อง นักวิเคราะห์ตลาดจาก eToro กล่าว

อย่างไรก็ตาม หว่องเสริมว่า การอธิบายการเคลื่อนไหวทั้งหมดด้วยปัจจัยด้านการเก็งกำไรเพียงอย่างเดียวอาจ “ง่ายเกินไป” เพราะเงินมีอุปสงค์เชิงอุตสาหกรรมที่แท้จริง โดยเฉพาะในภาคส่วนที่เกี่ยวข้องกับศูนย์ข้อมูล (data centers) และโครงสร้างพื้นฐานด้านปัญญาประดิษฐ์ (AI)

งานวิจัยที่เผยแพร่เมื่อเดือนมกราคมคาดการณ์ว่า อุปสงค์เงินทั่วโลกจะพุ่งสูงขึ้นอย่างมากในทศวรรษนี้ โดยมีแรงขับเคลื่อนหลักจากภาคพลังงานแสงอาทิตย์ (solar photovoltaics) และการเปลี่ยนไปใช้เทคโนโลยีเซลล์ที่ใช้เงินเข้มข้นมากขึ้น

ความต้องการรวมคาดว่าจะเพิ่มเป็น 48,000–54,000 ตันต่อปีภายในปี 2030 ขณะที่อุปทานคาดว่าจะเพิ่มขึ้นเพียงราว 34,000 ตัน เท่านั้น ซึ่งหมายความว่า จะสามารถตอบสนองอุปสงค์ได้เพียง 62%–70%

เฉพาะภาคพลังงานแสงอาทิตย์เพียงอย่างเดียว คาดว่าจะใช้เงินถึง 10,000–14,000 ตันต่อปี หรือสูงสุดถึง 41% ของอุปทานโลก

“อุปสงค์เหล่านั้นไม่ได้หายไป สิ่งที่เราเห็นคือ ราคาเงินวิ่งนำหน้าปัจจัยพื้นฐานของตัวเอง ซึ่งเป็นสิ่งที่มันทำมาโดยตลอดในช่วงที่ตลาดอยู่ในเฟสขาขึ้นแรง” หว่องกล่าว

ที่มา CNBC