การปรับสถานะตลาดหุ้นเวียดนาม สู่ 'ตลาดเกิดใหม่

Thailand

การปรับสถานะตลาดหุ้นเวียดนาม สู่ 'ตลาดเกิดใหม่' รวมกลุ่มเดียวกับจีนและอินเดีย 'ความหมาย ผลกระทบ และความท้าทายที่รออยู่?'

9-10-2025

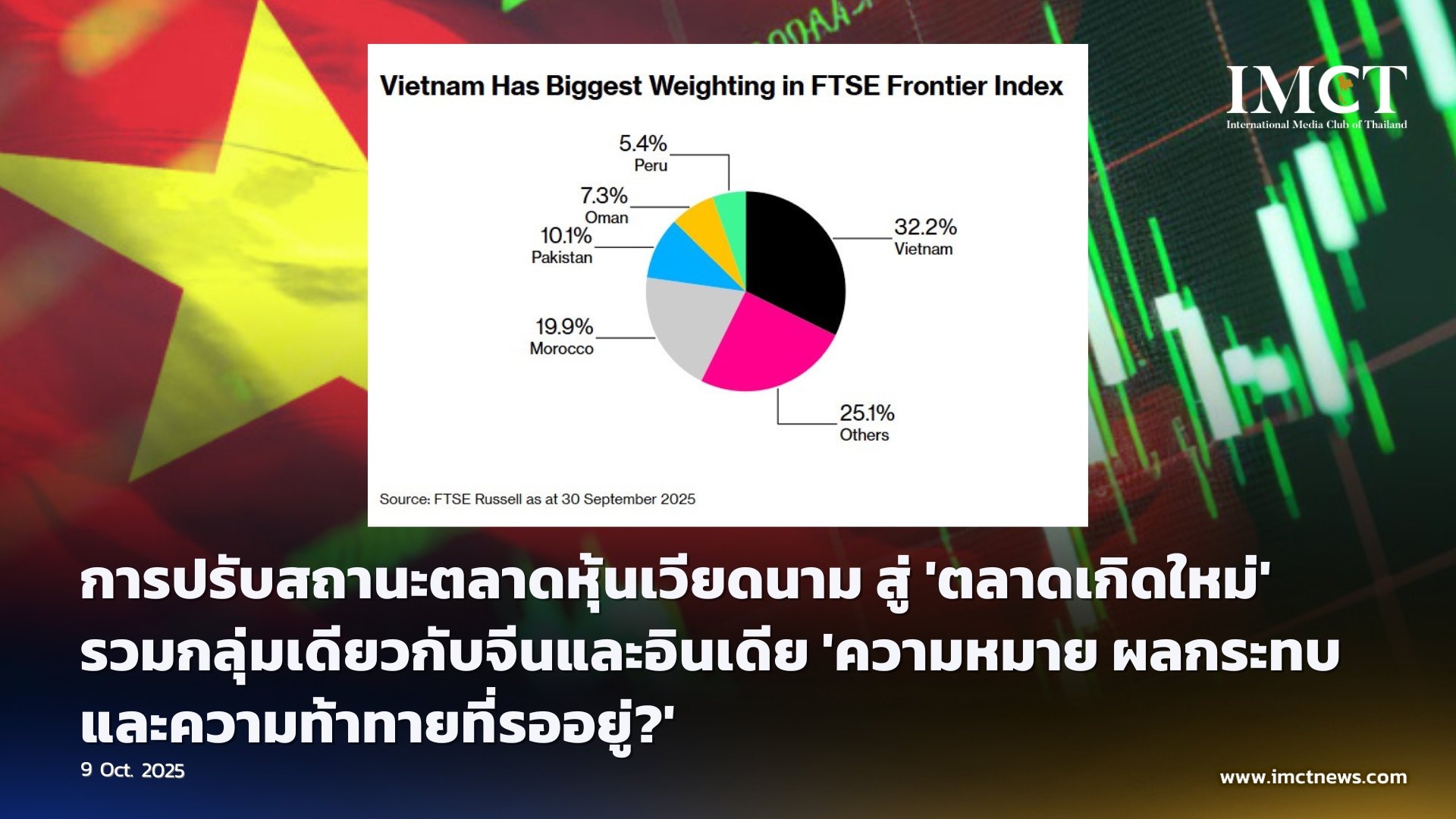

Bloomberg รายงานว่า FTSE Russell ผู้ให้บริการดัชนีหลักทรัพย์ระดับโลก ได้ยืนยันแผนการที่จะปรับยกระดับสถานะตลาดหลักทรัพย์ของเวียดนาม (Vietnam) จาก "ตลาดชายขอบ" (Frontier Market) สู่ "ตลาดเกิดใหม่" (Emerging Market) การเปลี่ยนแปลงดังกล่าวซึ่งจะทำให้ตลาดหุ้นเวียดนามอยู่ในประเภทเดียวกับประเทศที่มีเศรษฐกิจขนาดใหญ่ในภูมิภาคอย่าง จีน (China) และ อินเดีย (India) มีกำหนดให้มีผลบังคับใช้ในวันที่ 21 กันยายน 2026 โดยจะต้องผ่านการทบทวนสถานะชั่วคราวในเดือนมีนาคมเสียก่อน

"สถานะตลาดเกิดใหม่" (Emerging Market) เป็นส่วนหนึ่งของระบบการจัดประเภทที่ใช้โดยผู้ให้บริการดัชนีระดับโลก เช่น FTSE Russell และ MSCI Inc. เพื่อจัดอันดับตลาดการเงินของประเทศต่าง ๆ ตามขนาด การเข้าถึง และวุฒิภาวะ สถานะ "ตลาดเกิดใหม่" จัดอยู่ในระดับกลางระหว่างสถานะ "ตลาดชายขอบ" (Frontier) และ "ตลาดพัฒนาแล้ว" (Developed) ซึ่งบ่งชี้ว่าประเทศนั้นมีเศรษฐกิจที่ก้าวหน้าและน่าลงทุนมากกว่ากลุ่มประเทศตลาดชายขอบ แต่ยังคงมีความเสี่ยงบางประการ

การจัดประเภทเหล่านี้ช่วยกำหนดทิศทางที่นักลงทุนทั่วโลกจะจัดสรรเงินทุนมูลค่าหลายล้านล้านดอลลาร์สหรัฐฯ เมื่อประเทศใดได้รับการยกระดับ ผู้จัดการกองทุนที่จัดสรรเงินทุนตามดัชนีจะมีผลผูกพันให้ต้องเพิ่มการลงทุนในประเทศนั้น ๆ ซึ่งมักจะกระตุ้นให้เกิดการไหลเข้าของเงินทุนต่างประเทศขนาดใหญ่และต่อเนื่อง

เหตุผลที่ FTSE Russell ยกระดับเวียดนาม

เช่นเดียวกับประเทศจีน (China) ที่เป็นเพื่อนบ้าน รัฐบาลคอมมิวนิสต์ของเวียดนาม (Vietnam) ได้เปิดรับเงินทุนจากต่างประเทศในฐานะวิธีการกระตุ้นการลงทุนในประเทศและส่งเสริมการสร้างงาน การเปลี่ยนแปลงเหล่านี้ได้ช่วยเปลี่ยนเศรษฐกิจที่ครั้งหนึ่งเคยโดดเดี่ยวให้กลายเป็น ศูนย์กลางการผลิต (manufacturing hub) ในภูมิภาค และเพิ่มความน่าสนใจให้กับตลาดการเงินของประเทศ ในช่วงไม่กี่ปีที่ผ่านมา รัฐบาลได้ปรับปรุงวิธีการกำกับดูแลการซื้อขายหลักทรัพย์ เพื่อดึงดูดผู้จัดการกองทุนระดับโลกให้เข้ามาลงทุนมากขึ้น นอกจากนี้ยังได้ผ่อนปรนข้อจำกัดบางส่วนเกี่ยวกับการถือครองสินทรัพย์ภายในประเทศของชาวต่างชาติ

FTSE Russell ได้จัดให้เวียดนาม อยู่ในบัญชีรายชื่อสำหรับการยกระดับสถานะตั้งแต่ปี 2018 และนับตั้งแต่นั้นมา ทางการได้ปรับปรุงระบบชำระราคาซื้อขายหลักทรัพย์ (trade settlement systems) ให้มีความทันสมัย ปรับปรุงการเข้าถึงหลักทรัพย์ภายในประเทศสำหรับนักลงทุนต่างชาติ และปรับแนวทางการปฏิบัติของตลาดให้สอดคล้องกับมาตรฐานระดับโลก การปรับสถานะของ FTSE Russell นี้สะท้อนให้เห็นถึงความคืบหน้าในแนวทางเหล่านั้น ในเดือนกันยายนที่ผ่านมา รัฐบาลได้วางแผนเพื่อให้บรรลุตามเกณฑ์ Emerging Market ของ FTSE Russell ภายในปีนี้ และบรรลุสถานะ Emerging Market ของ MSCI Inc. ภายในปี 2030

ปัจจัยขับเคลื่อนเศรษฐกิจเวียดนาม

เวียดนาม ได้กลายเป็นหนึ่งในประเทศที่ได้รับประโยชน์สูงสุดจากการ กระจายฐานห่วงโซ่อุปทาน โดยสามารถดึงดูดคลื่นการลงทุนจำนวนมากในขณะที่บริษัทข้ามชาติพยายามลดการพึ่งพาจีน ในฐานะฐานการผลิต นอกจากนี้ ต้นทุนแรงงานที่แข่งขันได้ ประชากรที่ค่อนข้างเยาว์วัย และการบริโภคภายในประเทศที่แข็งแกร่ง ก็เป็นปัจจัยสำคัญที่เสริมสร้างพลวัตทางเศรษฐกิจ นักเศรษฐศาสตร์คาดการณ์ว่าเศรษฐกิจของเวียดนาม จะเติบโตมากกว่า 6.9% ในปีนี้ และมากกว่า 6% ต่อปีในอีกสองปีข้างหน้า ซึ่งแซงหน้าภูมิภาคเอเชีย-แปซิฟิกในวงกว้างได้อย่างสะดวกสบาย ตามข้อมูลที่รวบรวมโดย Bloomberg

ความหมายของการยกระดับสถานะต่อเวียดนาม

นักวิเคราะห์จากธนาคาร Julius Baer ของสวิตเซอร์แลนด์ กล่าวว่า แม้ว่าการยกระดับสถานะโดย FTSE Russell อาจจะไม่มีผลกระทบต่อเศรษฐกิจเวียดนามในทันที แต่ก็ถือเป็นเหตุการณ์สำคัญ ซึ่ง "ควรทำหน้าที่เป็นตัวเร่งให้เกิดการปฏิรูปที่เป็นมิตรต่อตลาด มากขึ้น"

หากมีเงินทุนไหลเข้าสู่ตลาดเวียดนามมากขึ้นอันเป็นผลมาจากการเปลี่ยนแปลงนี้ อาจช่วยลดต้นทุนทางการเงิน สำหรับบริษัทที่ดำเนินธุรกิจในประเทศนั้น สำหรับนักลงทุน ตลาดหุ้นเวียดนามที่เข้าถึงได้ง่ายขึ้นนำเสนอโอกาสในการรับความเสี่ยงการเติบโต ใหม่ ๆ ภายในทวีปเอเชีย กองทุนที่ผูกติดกับดัชนี Emerging Market ของ FTSE ควบคุมเงินทุนหลายแสนล้านดอลลาร์สหรัฐฯ และแม้แต่การปรับเปลี่ยนน้ำหนักดัชนีเพียงเล็กน้อย ก็สามารถปลดล็อกเงินจัดสรรใหม่ได้หลายพันล้านดอลลาร์สหรัฐฯ เงินทุนเหล่านี้อาจมาจาก กองทุนเชิงรับ (passive funds) ที่ติดตามผลการดำเนินงานของดัชนี หรือจาก กองทุนเชิงรุก (active funds) ซึ่งผู้จัดการกองทุนจะเลือกหลักทรัพย์เฉพาะเจาะจงเพื่อพยายามทำผลงานให้เหนือกว่าดัชนีหรือตลาด

FTSE Russell ประมาณการว่าการจัดประเภทใหม่นี้อาจนำเงินทุนไหลเข้าสู่ตลาดหุ้นเวียดนามได้มากถึง 6,000 ล้านดอลลาร์สหรัฐ ($6 billion) ในที่สุด โดยตลาดหุ้นเวียดนามมีมูลค่าหลักทรัพย์ตามราคาตลาด (total market capitalization) รวมประมาณ 350,000 ล้านดอลลาร์สหรัฐ ($350 billion) ณ วันที่ 7 ตุลาคม ทางธนาคาร HSBC คาดการณ์ว่าจะมีเงินไหลเข้า 3,400 ล้านดอลลาร์สหรัฐ ($3.4 billion)

ความเสี่ยงและบทเรียนจากอดีต

การเข้าสู่ดัชนี Emerging Market นำมาซึ่งชื่อเสียง แต่ก็นำมาซึ่งการแข่งขันที่เข้มข้นขึ้นกับประเทศที่มีเศรษฐกิจขนาดใหญ่และมีความมั่นคงมากกว่า นอกจากนี้ การบูรณาการที่ลึกซึ้งยิ่งขึ้นเข้ากับระบบการเงินระหว่างประเทศ ยังหมายถึงการเผชิญกับความผันผวนของตลาดโลกที่มากขึ้นด้วย

ประวัติศาสตร์แสดงให้เห็นว่า การยกระดับสถานะมักจะกระตุ้นให้เกิดคลื่นการไหลเข้าของเงินทุนในช่วงเริ่มต้น แต่ก็ไม่ได้นำมาซึ่งกำไรที่ยั่งยืนเสมอไป ตัวอย่างเช่น ปากีสถาน (Pakistan) มีการปรับตัวขึ้นอย่างรวดเร็วก่อนที่จะถูกรวมเข้าในดัชนี MSCI Emerging Markets ในปี 2017 แต่กำไรดังกล่าวก็หายไปเมื่อปัญหาเศรษฐกิจเชิงโครงสร้าง แรงกดดันด้านสกุลเงิน และความเสี่ยงทางการเมืองกลับมาอีกครั้ง

รูปแบบที่คล้ายกันนี้เคยเกิดขึ้นในที่อื่น ๆ เช่น กาตาร์ (Qatar) และ ไอซ์แลนด์ (Iceland) ซึ่งพิสูจน์ให้เห็นว่าการเลื่อนสถานะในดัชนีไม่ใช่ยาวิเศษ การเปลี่ยนแปลงด้านกฎระเบียบที่เป็นมิตรต่อตลาดอย่างต่อเนื่องและความมั่นคงทางการเมืองเป็นสิ่งสำคัญในการรักษาผลประโยชน์ นอกจากนี้ เพื่อรักษาความน่าเชื่อถือในฐานะแหล่งลงทุน เวียดนามจะต้องบริหารจัดการกับความเป็นไปได้ที่สกุลเงิน ดอง (dong) อาจแข็งค่าขึ้นอย่างรวดเร็ว อันเป็นผลมาจากการไหลเข้าของเงินทุนจำนวนมาก

---

IMCT NEWS

ที่มาhttps://www.bloomberg.com/news/articles/2025-10-08/what-vietnam-s-upgrade-to-emerging-market-by-ftse-russell-means-for-economy?utm_source=website&utm_medium=share&utm_campaign=copy