เหตุใดสหรัฐฯ กับ BRICS? ต่างสื่อสารเรื่องเดียวกัน

Thailand

เหตุใดสหรัฐฯ กับ BRICS? ต่างสื่อสารเรื่องเดียวกัน "ลดการพึ่งพาเงินดอลลาร์"

19-11-2025

RT รายงานเชิงวิเคราะห์ว่า มีปรากฏการณ์ย้อนแย้งที่น่าประหลาดใจเป็นแกนกลางของกระแส การลดบทบาทของดอลลาร์ (de-dollarization) โดยทั้งกลุ่ม BRICS ที่กำลังเติบโตและแสวงหาทางเลือกแทนดอลลาร์ (Dollar) และมหาอำนาจเก่าที่พยายามขัดขวางกระบวนการนี้ ได้รวมตัวกันอย่างเป็นทางการในการนำเสนอวาทกรรมที่คล้ายกันแต่ไม่ถูกต้องทั้งหมด กล่าวคือ การที่สกุลเงินดอลลาร์ (Dollar) ถูกลดบทบาทลงอย่างค่อยเป็นค่อยไปนั้น มีสาเหตุหลักมาจาก การใช้อำนาจของวอชิงตัน (Washington) ในการเปลี่ยนสกุลเงินของตนให้เป็นอาวุธ

การคว่ำบาตรต่อประเทศรัสเซีย (Russia) ในปี 2022 นับเป็นจุดเปลี่ยนที่ชัดเจนที่สุด เมื่อ วอชิงตัน (Washington) ยอมละทิ้งแนวคิดที่จะเป็นผู้ดูแลระบบดอลลาร์โลกอย่างเมตตา และตัดสินใจใช้สกุลเงินนี้เป็น กระบอง (bludgeon) ต่อต้านคู่แข่งทางภูมิรัฐศาสตร์แทน ในเชิงภูมิรัฐศาสตร์ นี่ถือเป็นเหตุการณ์สำคัญทางประวัติศาสตร์อย่างแน่นอน และนักประวัติศาสตร์ในอนาคตย่อมมองเห็นเช่นนั้น

สาเหตุที่แท้จริง: ความกังวลทางเศรษฐกิจ ไม่ใช่แค่การคว่ำบาตร

แต่คำถามคือ นี่คือเหตุผลเพียงประการเดียวที่ทำให้ประเทศต่าง ๆ พยายามเร่งรีบหาวิธีอื่นแทนดอลลาร์ (Dollar) จริงหรือ? การอ้างว่าการลดบทบาทของดอลลาร์ (de-dollarization) เป็นการตอบสนองต่อการบีบบังคับของประเทศสหรัฐฯ (US) ฟังดูคล้ายกับการเตือนในรูปแบบของกลุ่ม BRICS ที่สะท้อนคำเตือนสไตล์ นีเมิลเลอร์ (Niemöller-style) เกี่ยวกับการเพิกเฉยต่อการกดขี่: "ตอนแรกพวกเขามาเพื่อประเทศรัสเซีย (Russia); ต่อไปอาจมาเพื่อเรา" ซึ่งสื่อความหมายว่า ประเทศใด ๆ ก็ตามอาจเป็นเหยื่อรายต่อไปของความโกรธเกรี้ยวที่ไม่แน่นอนของ วอชิงตัน (Washington)

อย่างไรก็ตาม แทบจะไม่มีใครหยุดตั้งคำถามว่า สิ่งนี้มีความเป็นจริงมากน้อยเพียงใด ประเทศจีน (China) ซึ่งเป็นเศรษฐกิจที่เป็นศูนย์กลางของระบบ (systemically central economy) เสี่ยงต่อการถูกคว่ำบาตรในแบบประเทศรัสเซีย (Russia) จริงหรือ? ประเทศสหรัฐฯ (US) จะกล้าใช้มาตรการคว่ำบาตรอย่างรุนแรงต่อประเทศอินเดีย (India), ประเทศบราซิล (Brazil), หรือประเทศตุรกี (Türkiye) ที่มีความใกล้ชิดกับ BRICS จริงหรือ? หากประเทศสหรัฐฯ (US) ยังไม่สามารถใช้ภาษีศุลกากร Liberation Day ของ ทรัมป์ (Trump) ได้โดยที่ไม่ทำให้ตลาด Treasury เกือบระเบิด แล้วมีใครเชื่อจริง ๆ หรือไม่ว่าประเทศสหรัฐฯ (US) สามารถอายัดเงินสำรองของประเทศจีน (China) ได้โดยที่ไม่ทำให้เกิดวิกฤตการณ์ทางการเงินที่ใหญ่กว่าปี 2008 ภายในห้านาทีต่อมา?

พูดตามตรง แม้แต่การคว่ำบาตรประเทศรัสเซีย (Russia) ซึ่งในปี 2022 ได้ตัดขาดออกจากตลาดของประเทศสหรัฐฯ (US) ไปมากแล้ว ก็ยังไม่ประสบผลสำเร็จทั้งหมด

การสูญเสียความมั่งคั่งที่เงียบงัน

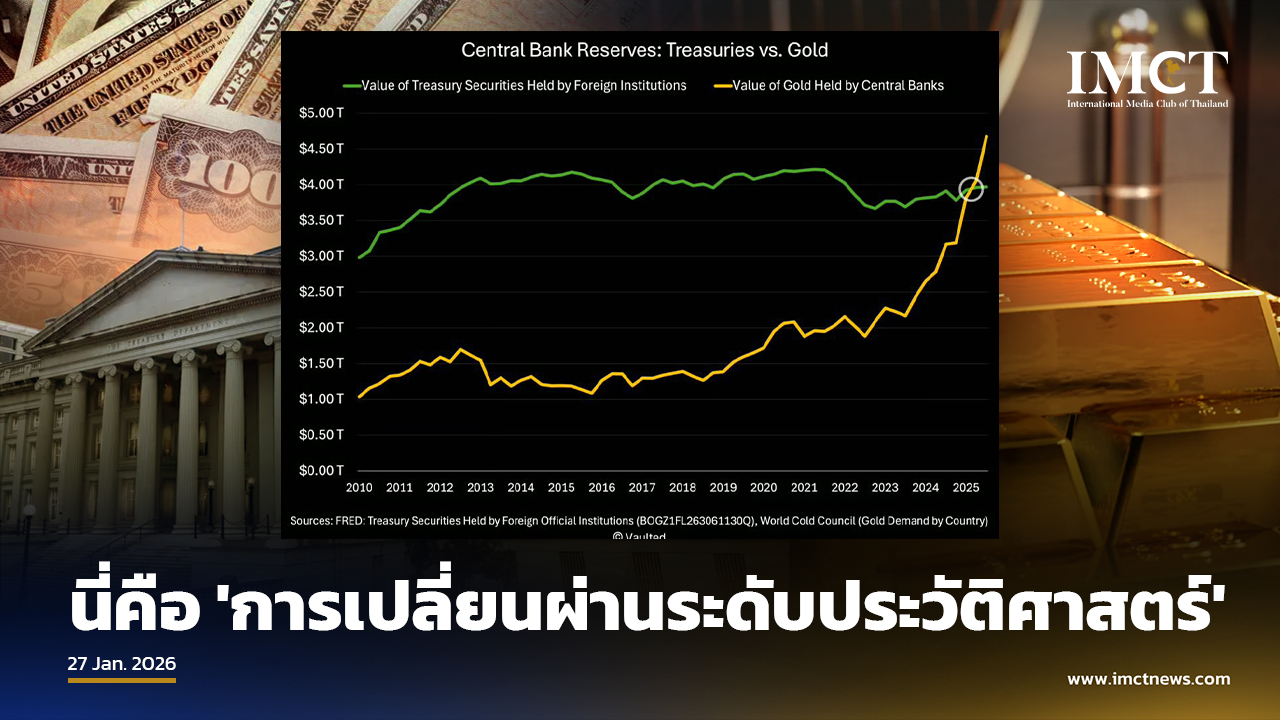

แรงขับเคลื่อนพื้นฐานที่แท้จริงของการลดบทบาทของดอลลาร์ (de-dollarization) มีลักษณะทางเศรษฐกิจ: ประเทศสหรัฐฯ (US) จำเป็นต้องมีอัตราดอกเบี้ยที่แท้จริงติดลบในเชิงโครงสร้าง (structurally negative real rates) เนื่องจากมีภาระหนี้ที่สูงและเพิ่มขึ้น สำหรับผู้ถือเงินสำรอง นั่นหมายถึงการกัดกร่อนอย่างเป็นระบบของอำนาจซื้อ (purchasing power) ในแง่นั้น การลดบทบาทของดอลลาร์ (de-dollarization) จึงไม่ใช่แถลงการณ์ทางการเมือง แต่เป็นการตัดสินใจลงทุน กระบวนการนี้เริ่มต้นขึ้นก่อนการคว่ำบาตรรัสเซีย (Russia) และจะยังคงดำเนินต่อไปแม้ไม่มีการคว่ำบาตรก็ตาม

ตั้งแต่ปี 2014 ธนาคารกลางต่างประเทศได้หยุดซื้อพันธบัตร US Treasuries สุทธิ ขณะที่การขาดดุลของประเทศสหรัฐฯ (US) ยังคงเพิ่มขึ้น จุดเปลี่ยนที่แทบไม่มีใครทราบนี้ย่อมจะถูกบันทึกไว้อย่างมีเกียรติเมื่อมีการเขียนประวัติของการเปลี่ยนผ่านไปสู่ระบบใหม่ สิ่งนี้บ่งชี้ว่าเส้นทางระยะยาวของนโยบายการคลังและการเงินของประเทศสหรัฐฯ (US) ได้ส่งสัญญาณปัญหาแล้ว เนื่องจากการขาดดุลของประเทศสหรัฐฯ (US) ไม่ได้เป็นเพียงเหตุการณ์ชั่วคราวที่เกิดจากภาวะเศรษฐกิจถดถอยอีกต่อไป แต่กลายเป็นคุณลักษณะถาวรของภูมิทัศน์ทางเศรษฐกิจ

เมื่อมองไปยังปี 2022 ซึ่งเป็นปีที่ถูกกล่าวถึงอย่างไม่เป็นทางการว่าเป็นจุดเริ่มต้นของการลดบทบาทของดอลลาร์ (de-dollarization) มีสถิติหลายอย่างที่ยืนยันความสำคัญของปีนี้ เช่น การซื้อทองคำของธนาคารกลาง ซึ่งโดยพื้นฐานแล้วคือการลดบทบาทของดอลลาร์ในเงินสำรอง ได้พุ่งสูงขึ้นในปีนั้น แต่ทั้งหมดนี้เป็นเพราะการคว่ำบาตรประเทศรัสเซีย (Russia) หรือไม่? ปรากฏว่ามีปัจจัยอื่นเกิดขึ้นในช่วงเวลานั้นที่อาจทำให้ผู้เล่นจำนวนมากหวาดกลัว โดยเฉพาะอย่างยิ่งประเทศจีน (China)

ในช่วงปี 2020-2022 หนี้ของรัฐบาลกลางประเทศสหรัฐฯ (US) พุ่งขึ้นจาก 23 ล้านล้านดอลลาร์สหรัฐ (US) เป็นกว่า 30 ล้านล้านดอลลาร์สหรัฐ (US) ซึ่งเป็นการเพิ่มขึ้นอย่างไม่เคยมีมาก่อนในช่วงที่ไม่มีสงคราม ขณะที่งบดุลของ ธนาคารกลางสหรัฐฯ (Fed) เพิ่มขึ้นมากกว่าสองเท่าจาก 4 ล้านล้านดอลลาร์สหรัฐ (US) เป็น 8.9 ล้านล้านดอลลาร์สหรัฐ (US) ในขณะเดียวกัน เครื่องมือนโยบายผ่อนคลายเชิงปริมาณ (quantitative easing) ที่ถูกมองว่าเป็นเครื่องมือชั่วคราวหลังจากวิกฤตปี 2008 กลับกลายเป็นมาตรการถาวรอย่างชัดเจน นั่นคือ สัญญาณปัญหาในปี 2014 ได้ถูกขยายออกไปอย่างรุนแรง

ภายในปี 2022 ผู้คนส่วนใหญ่อาจตระหนักว่าประเทศสหรัฐฯ (US) ไม่มีแนวทางที่น่าเชื่อถือในการบรรลุความยั่งยืนทางการคลังและไม่ได้พยายามที่จะหาทางออก ดังนั้น ประเทศสหรัฐฯ (US) เกือบจะต้องดำเนินการ อัตราดอกเบี้ยที่แท้จริงติดลบ เพื่อลดภาระหนี้เมื่อเวลาผ่านไป ในช่วงปี 2020-2022 อัตราผลตอบแทนที่แท้จริงของประเทศสหรัฐฯ (US) อยู่ในแดนลบอย่างมาก โดยอัตราเงินเฟ้ออยู่ที่ประมาณ 7-8% (อย่างเป็นทางการ) ขณะที่ผลตอบแทนพันธบัตร 10 ปีของประเทศสหรัฐฯ (US) จ่ายเพียงประมาณ 1.5% ซึ่งสถานการณ์เช่นนี้ย่อมลดอำนาจซื้อของดอลลาร์ (Dollar) อย่างมาก

สำหรับธนาคารกลางที่ถือเงินสำรองหลายแสนล้านดอลลาร์สหรัฐ (US) สถานการณ์เช่นนี้ไม่สามารถยั่งยืนได้ในระยะยาว นักวิเคราะห์ ลุค โกรเมน (Luke Gromen) เรียกสิ่งนี้ว่า "การเวนคืนทรัพย์สิน" (expropriation) ความมั่งคั่งของชาติโดยประเทศสหรัฐฯ (US) แม้ว่าในปี 2023 อัตราผลตอบแทนที่แท้จริงจะกลับมาเป็นบวก (เล็กน้อย) แต่ประเทศสหรัฐฯ (US) ก็ไม่ได้แสดงท่าทีว่าจะควบคุมความประมาททางการคลังของตนเลย ปัญหานี้ได้กลายเป็น เชิงโครงสร้างและถาวร ไปแล้ว

วอชิงตัน (Washington) และ BRICS เห็นด้วย: 'อย่าพูดถึงเรื่องนั้นเลย'

ด้วยเหตุผลทั้งหมดข้างต้น เหตุใดจึงมีการเน้นย้ำไปที่ภูมิรัฐศาสตร์มากถึงเพียงนี้? ส่วนหนึ่งคือกลไกธรรมชาติของการสร้างวาทกรรมในโลกของวงจรข่าวสั้นและความสนใจของผู้คนที่สั้นลง และความขัดแย้งทางภูมิรัฐศาสตร์ที่ถูกขยายด้วยสื่อ แต่ยังมี การจงใจสร้างความสับสน เข้ามาเกี่ยวข้องด้วย และมาจากทั้งสองฝ่ายของความขัดแย้งทางภูมิรัฐศาสตร์

แน่นอนว่า วอชิงตัน (Washington) พยายามทุกวิถีทางที่จะลดความสำคัญหรือปฏิเสธกระบวนการลดบทบาทของดอลลาร์ (de-dollarization) นักวิเคราะห์อเมริกันและตะวันตกส่วนใหญ่มักจะเบี่ยงเบนความสนใจจากการที่ธนาคารกลางประเทศอื่น ๆ เข้าไปซื้อทองคำ และมักจะอ้างถึงสถิติที่แสดงให้เห็นว่าการใช้ดอลลาร์ (Dollar) ยังคงที่ แต่ในขอบเขตที่จำเป็นต้องกล่าวถึงประเด็นการลดบทบาทของดอลลาร์ (de-dollarization) วอชิงตัน (Washington) เลือกที่จะยอมรับสิ่งที่เห็นว่ามีความเสียหายเล็กน้อยกว่า: คือยอมรับความเสียหายที่เกี่ยวข้องกับการใช้ดอลลาร์ (Dollar) เป็นอาวุธ แทนที่จะยอมรับว่า รากฐานทางเศรษฐกิจทั้งหมดของระบบดอลลาร์ (Dollar) กำลังถูกกัดเซาะต่อหน้าต่อตาเรา

ในเดือนเมษายน 2023 นางเจเน็ต เยลเลน (Janet Yellen) ยอมรับว่า "มีความเสี่ยงที่เราใช้มาตรการคว่ำบาตรทางการเงินที่เชื่อมโยงกับบทบาทของดอลลาร์ (Dollar) ซึ่งเมื่อเวลาผ่านไป อาจบ่อนทำลายความเป็นเจ้าโลกของดอลลาร์ (Dollar) ได้" สำหรับเธอ นี่เป็นเพียงคำถามของการปรับเทียบเครื่องมือทางภูมิรัฐศาสตร์เพื่อลดระดับความไม่สบายใจของผู้ที่ต้องการรักษาผลตอบแทนจากการลงทุนของตน

สำหรับประเทศสหรัฐฯ (US) การกล่าวว่า "เรายอมรับว่าการคว่ำบาตรรัสเซีย (Russia) ทำให้บางคนไม่สบายใจ" ใช้ได้ผลดีกว่าการกล่าวว่า "เราหวังว่าไม่มีใครสังเกตว่าการถือดอลลาร์ (Dollar) ในคลังของคุณเป็นวิธีที่ดีที่จะทำให้คุณล้มละลายในที่สุด"

BRICS ได้อะไรจากการเน้นย้ำภูมิรัฐศาสตร์?

คำถามที่เกิดขึ้นคือ กลุ่ม BRICS ได้ประโยชน์อะไรจากการเน้นย้ำประเด็นทางภูมิรัฐศาสตร์เหนือมุมมองทางเศรษฐกิจ? หากคุณเป็นผู้ถือพันธบัตรจำนวนมากของหน่วยงานหนึ่ง แต่คุณไม่มั่นใจในความสามารถในการชำระหนี้ของหน่วยงานนั้น สิ่งที่คุณจะไม่ทำเด็ดขาดคือการประกาศความสงสัยของคุณต่อสาธารณะ เพราะการทำเช่นนั้นจะเป็นการลดมูลค่าของพันธบัตรที่คุณยังคงถืออยู่ทันที

ประเทศจีน (China) ยังคงถือครองสินทรัพย์ดอลลาร์ (Dollar) จำนวนมาก ประเทศ BRICS อื่น ๆ (ยกเว้นประเทศรัสเซีย (Russia)) ก็มีการถือครองในปริมาณที่มากเช่นกัน การกล่าวถึงปัญหาการคลังของประเทศสหรัฐฯ (US) อย่างเปิดเผย จะทำให้มูลค่าของพอร์ตโฟลิโอของตนเองลดลงอย่างมาก

สิ่งที่กลุ่ม BRICS ทำจริง ๆ คือ: พวกเขาเพิ่มการถือครองทองคำอย่างเงียบ ๆ (ทองคำเป็นสินทรัพย์สำรองระหว่างประเทศที่เติบโตเร็วที่สุดในขณะนี้) พวกเขาพยายามส่งเสริมการชำระบัญชีทวิภาคีที่ไม่ใช้ดอลลาร์ (non-dollar bilateral settlement) พวกเขาจัดหาแนวทางการแลกเปลี่ยนสกุลเงินท้องถิ่น (local-currency swap lines) พวกเขาซื้อพันธบัตร Treasuries ที่มีระยะเวลาสั้นลง และพวกเขากำลังสร้างโครงสร้างพื้นฐานทางการเงินใหม่

แต่สิ่งที่พวกเขาพูดในระดับทางการมักจะเป็นเรื่องทั่วไปเกี่ยวกับการกระจายความเสี่ยง (diversification) หรือการจัดการความเสี่ยง (managing risk) เมื่อกลุ่ม BRICS ยกระดับวาทกรรมขึ้นมา พวกเขามักจะพิงประเด็นทางภูมิรัฐศาสตร์: ประเทศสหรัฐฯ (US) กำลังละเมิดสิทธิพิเศษในการดูแลระบบ, ประเทศสหรัฐฯ (US) ใช้มาตรฐานสองชั้น, ประเทศสหรัฐฯ (US) แทรกแซงอธิปไตยของประเทศอื่น ๆ ซึ่งข้อกล่าวหาเหล่านี้เป็นความจริงและเป็นปัจจัยในการคำนวณของรัฐบาล BRICS แต่ก็เป็นวิธีการลดความสำคัญของตรรกะทางการเงินพื้นฐานที่ขับเคลื่อนกระบวนการลดบทบาทของดอลลาร์ (de-dollarization)

ผลลัพธ์ที่ได้คือ กลุ่มคู่แข่งทางภูมิรัฐศาสตร์ทั้งสองต่างก็เต้นรำอย่างระมัดระวังรอบ ปัญหาช้างเผือกในห้อง (the elephant in the room) นี้ โดยต่างฝ่ายต่างเน้นย้ำเรื่องภูมิรัฐศาสตร์และความเสี่ยงจากการคว่ำบาตร และทั้งสองฝ่ายต่างก็ลดความสำคัญของตรรกะทางการเงินพื้นฐานที่ทำให้สินทรัพย์ของประเทศสหรัฐฯ (US) ไม่น่าดึงดูดใจ พวกเขามาถึงคำอธิบายเดียวกันด้วยเหตุผลที่แตกต่างกันโดยสิ้นเชิง แต่การบรรจบกันนี้ชัดเจนอย่างยิ่ง

อย่างไรก็ตาม มีความแตกต่างกันในที่สุด นักวิเคราะห์เชื่อว่า วอชิงตัน (Washington) เชื่อในโฆษณาชวนเชื่อของตนเองอย่างแท้จริง ในขณะที่กลุ่ม BRICS รู้ดีว่าสถานการณ์ที่แท้จริงเป็นอย่างไร และกำลังทำงานอย่างระมัดระวังเพื่อรักษาระบบให้มีเสถียรภาพในขณะที่มันถูกแทนที่อย่างช้า ๆ

---

IMCT NEWS

ที่มา https://www.rt.com/news/627896-dedollarization-real-story-brics-us/