.

Thailand

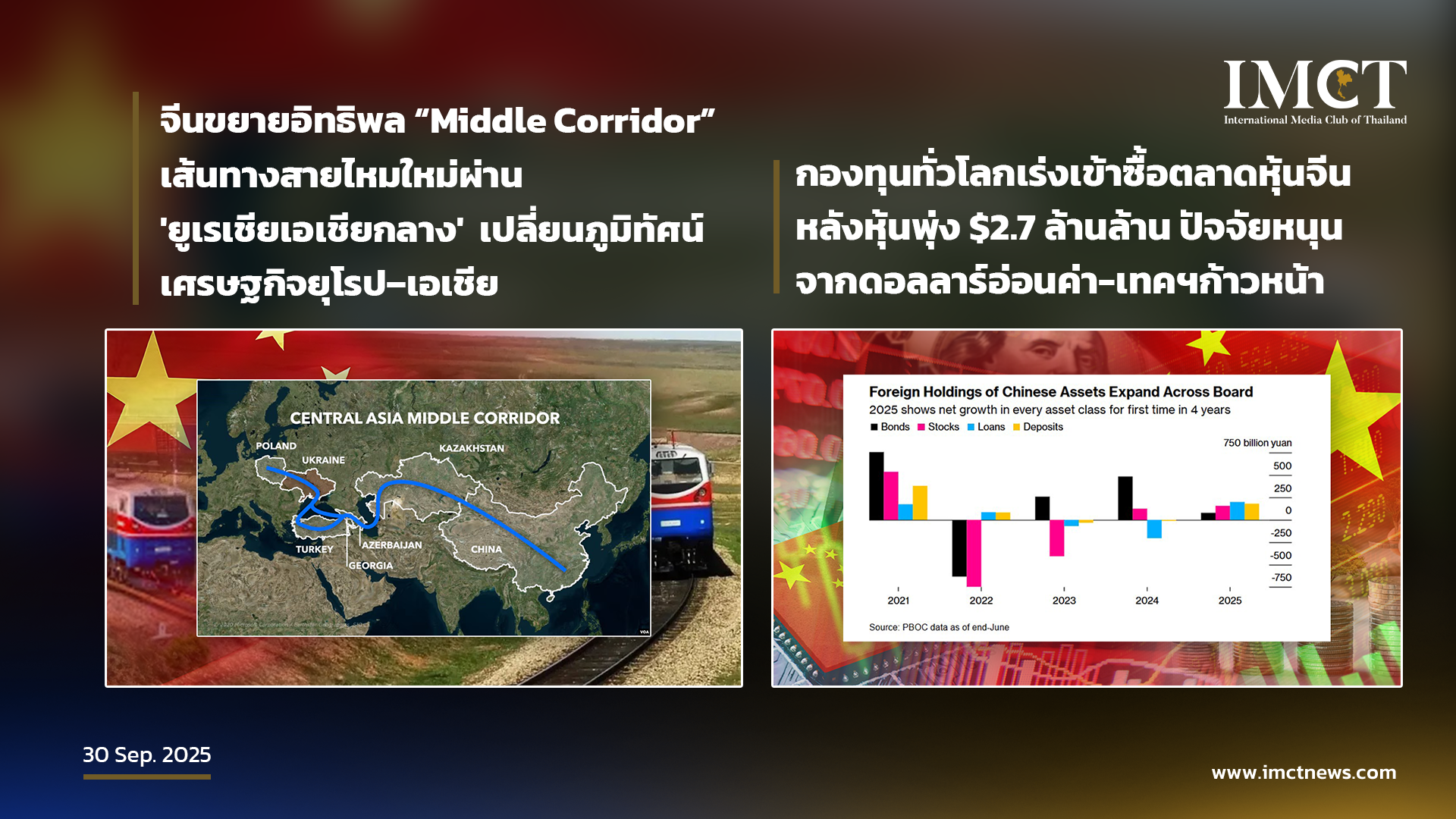

จีนขยายอิทธิพล “Middle Corridor” เส้นทางสายไหมใหม่ผ่าน'ยูเรเชียเอเชียกลาง' เปลี่ยนภูมิทัศน์เศรษฐกิจยุโรป–เอเชีย

30-9-2025

Asia Times รายงานว่า เอเชียกลาง (Central Asia) กำลังดำเนินการปรับโครงสร้างเส้นทางการค้าในภูมิภาคยูเรเชีย (Eurasia) ครั้งใหญ่เพื่อหลีกเลี่ยงรัสเซีย (Russia) การเปลี่ยนเส้นทางครั้งนี้กำลังสร้างความได้เปรียบให้กับจีน (China) และตุรกี (Turkey) อย่างชัดเจน ขณะที่ยุโรป (Europe) กำลังเผชิญกับความเสี่ยงเชิงยุทธศาสตร์จากการตัดสินใจที่ล่าช้า

ในขณะที่เอเชียกลาง (Central Asia) ได้ปรับเปลี่ยนเส้นทางการค้าในภูมิภาคยูเรเชีย และจีน (China) กับตุรกี (Turkey) กำลังรวมอำนาจและอิทธิพลของตนเอง ยุโรป (Europe) จำเป็นต้องตัดสินใจเชิงยุทธศาสตร์อย่างรวดเร็วเพื่อรักษาบทบาทสำคัญไว้ หรือยอมเสี่ยงที่จะถูกลดความสำคัญลงในฐานะหนึ่งในการเปลี่ยนแปลงการเชื่อมต่อที่สำคัญที่สุดแห่งศตวรรษที่ 21

นับตั้งแต่รัสเซีย (Russia) บุกยูเครน (Ukraine) เอเชียกลาง (Central Asia) ได้กลายเป็นศูนย์กลางสำคัญในเครือข่ายการค้ายูเรเชียที่ถูกปรับโฉมใหม่ ประเทศต่าง ๆ ตั้งแต่คาซัคสถาน (Kazakhstan) ไปจนถึงอาเซอร์ไบจาน (Azerbaijan) กำลังกระจายเส้นทางขนส่งเพื่อลดการพึ่งพารัสเซีย (Russia) ซึ่งทำให้ เส้นทางขนส่งระหว่างประเทศข้ามทะเลแคสเปียน (Trans-Caspian International Transport Route - TITR) หรือที่รู้จักกันในชื่อ ระเบียงกลาง (Middle Corridor) มีความสำคัญโดดเด่นขึ้นมาทันที

เส้นทางระเบียงนี้เชื่อมโยงจีน (China) ไปยังยุโรป (Europe) โดยผ่านเอเชียกลาง (Central Asia) และคอเคซัสใต้ (South Caucasus) เป็นการเลี่ยงเส้นทางเหนือแบบดั้งเดิมที่ต้องเดินทางผ่านรัสเซีย (Russia)

แผนที่การค้ายูเรเชียกำลังเปลี่ยนไป

ในช่วงปลายปี 2024 การขนส่งอุปกรณ์อิเล็กทรอนิกส์และส่วนประกอบยานยนต์ขั้นสูงได้เริ่มออกจากศูนย์กลางการผลิตในจีน (China) แผ่นดินใหญ่ เช่น ฉงชิ่ง (Chongqing) และเจิ้งโจว (Zhengzhou) มากขึ้นเรื่อย ๆ

แทนที่จะใช้เส้นทางเหนือแบบดั้งเดิมข้ามรัสเซีย (Russia) สินค้าเหล่านี้กลับเดินทางลงใต้ผ่านคาซัคสถาน (Kazakhstan) และเติร์กเมนิสถาน (Turkmenistan) ข้ามทะเลแคสเปียน (Caspian Sea) ผ่านอาเซอร์ไบจาน (Azerbaijan) และเดินทางทางบกต่อไปผ่านจอร์เจีย (Georgia) สู่ยุโรป (Europe)

แม้ว่าเส้นทางเหล่านี้จะใช้เวลานานกว่า แต่ก็สะท้อนถึงการคำนวณเชิงยุทธศาสตร์ โดยบริษัทต่าง ๆ กำลังหลีกเลี่ยงเส้นทางที่เสี่ยงต่อสงครามหรือความไม่แน่นอนทางการเมือง การเปลี่ยนแปลงเหล่านี้ไม่ใช่เพียงเหตุการณ์เฉพาะกิจอีกต่อไป แต่เป็นสัญญาณของการจัดโครงสร้างการไหลเวียนของการค้ายูเรเชียใหม่ ซึ่งมีนัยยะสำคัญในระยะยาวต่อห่วงโซ่อุปทานโลก (global supply chains) และอิทธิพลในภูมิภาค

จีน (China) และตุรกี (Turkey) กำลังเร่งสร้างอิทธิพล

จีน (China) กลายเป็นผู้ได้รับผลประโยชน์หลักจากการเปลี่ยนแปลงนี้ การที่ปักกิ่ง (Beijing) ลงทุนในโครงสร้างพื้นฐานและสร้างความมั่นคงผ่านข้อตกลงทวิภาคีกับรัฐบาลในเอเชียกลาง (Central Asian governments) ทำให้มั่นใจได้ว่าสินค้าส่งออกของจีนจะยังคงไหลไปทางตะวันตกได้ แม้จะเกิดความผันผวนทางภูมิรัฐศาสตร์

ขณะที่ตุรกี (Turkey) ซึ่งใช้ประโยชน์จากตำแหน่งทางภูมิศาสตร์ในฐานะจุดเชื่อมต่อทางตะวันตกของ ระเบียงกลาง (Middle Corridor) ได้เสริมสร้างบทบาทของตนในฐานะศูนย์กลางการขนส่ง (transit hub) และรวบรวมอิทธิพลทางการเมืองและเศรษฐกิจในคอเคซัสใต้ (South Caucasus)

ตัวระเบียงเองเป็นเครือข่ายที่ซับซ้อนของทางรถไฟ สายการเดินเรือ และเส้นทางรถบรรทุก โดยคาซัคสถาน (Kazakhstan) ได้ขยายเครือข่ายรถไฟเชื่อมศูนย์กลางอุตสาหกรรมจีน (China) เข้ากับท่าเรือแคสเปียน อาเซอร์ไบจาน (Azerbaijan) ได้กลายเป็นประตูสำคัญด้วยสิ่งอำนวยความสะดวกที่ทันสมัยในบากู (Baku) และการปรับปรุงเส้นทางรถไฟข้ามคอเคซัสใต้ (South Caucasus) ส่วนเติร์กเมนิสถาน (Turkmenistan) ที่อุดมด้วยทรัพยากรพลังงาน กำลังวางตำแหน่งตนเองเป็นทั้งประเทศทางผ่านและผู้จัดหาพลังงานเพื่อขับเคลื่อนการเติบโตในภูมิภาค

การลงทุนเหล่านี้ได้ร่วมกันสร้างเส้นทางขนส่งหลากหลายรูปแบบ (multimodal route) ที่มีความยืดหยุ่นและน่าดึงดูดใจสำหรับการค้าโลกมากขึ้น

บทบาทของรัสเซีย (Russia) ที่ลดน้อยลง

แม้ว่าอิทธิพลของรัสเซีย (Russia) จะยังคงมีความสำคัญผ่านท่อส่งน้ำมัน เครือข่ายรถไฟ และความสัมพันธ์ด้านความมั่นคง แต่ก็กำลังถูกท้าทายอย่างต่อเนื่อง แม้แต่พันธมิตรที่แน่นแฟ้นมานานก็ยังเริ่มหาแนวทางสำรอง โดยแสวงหาเส้นทางทางเลือกเพื่อลดการควบคุมของมอสโก (Moscow)

Middle Corridor กำลังกัดกร่อนการครอบงำของรัสเซีย (Russia) ในฐานะมหาอำนาจการขนส่งหลักของยูเรเชีย (Eurasia) อย่างช้า ๆ รัฐต่าง ๆ ในเอเชียกลาง (Central Asian states) กำลังวาดแผนที่เศรษฐกิจของตนเองขึ้นมาใหม่ โดยที่มอสโก (Moscow) ไม่ได้เป็นศูนย์กลางอีกต่อไป

อย่างไรก็ตาม การลดลงของบทบาทการขนส่งไม่ได้หมายความว่ารัสเซีย (Russia) จะสูญเสียอำนาจทั้งหมด การควบคุมการส่งออกพลังงาน ความสัมพันธ์ทางทหาร และอิทธิพลทางการเมืองยังคงกำหนดการตัดสินใจในภูมิภาค มอสโก (Moscow) ยังคงสามารถสร้างความยุ่งยากในการขนส่งได้ผ่านอุปสรรคด้านกฎระเบียบ ความล่าช้าทางศุลกากร หรือการแทรกแซงด้านความมั่นคง และยังคงมีแรงจูงใจทางเศรษฐกิจเพื่อดึงดูดพันธมิตรให้กลับมา

คำถามที่สำคัญในขณะนี้คือ รัสเซีย (Russia) จะสามารถปรับตัวเข้าสู่สภาพแวดล้อมที่มีการแข่งขันสูงขึ้นนี้ได้หรือไม่ หรือจะถูกรัฐในเอเชียกลาง (Central Asian states) เลือกที่จะหลีกเลี่ยงมากขึ้นเรื่อย ๆ ในขณะที่พวกเขาแสวงหาการกระจายความเสี่ยงและความร่วมมือใหม่ ๆ กับจีน (China), ตุรกี (Turkey) และยุโรป (Europe)

ยุโรป (Europe) กำลังเผชิญทางแยก

สำหรับยุโรป (Europe) การเกิดขึ้นของ Middle Corridor เป็นทั้งความเสี่ยงและโอกาส สหภาพยุโรป (EU) ตระหนักถึงศักยภาพของเส้นทางนี้ และได้ให้คำมั่นที่จะจัดสรรเงินหลายพันล้านยูโรผ่านโครงการ Global Gateway เพื่อสนับสนุนโครงสร้างพื้นฐาน พลังงาน และโครงการดิจิทัล

แต่ความคืบหน้ากลับล่าช้า หากยุโรป (Europe) ลังเล รัฐบาลในเอเชียกลาง (Central Asian governments) ซึ่งมีความเป็นจริงนิยมและกระตือรือร้นที่จะดึงดูดการลงทุน จะหันไปหาผู้เล่นที่เคลื่อนไหวเร็วกว่าอย่างจีน (China), ตุรกี (Turkey) หรือรัฐในอ่าวเปอร์เซีย

การมีส่วนร่วมของยุโรป (Europe) จะจำกัดอยู่เพียงแค่การให้เงินทุนไม่ได้ EU ต้องปฏิบัติต่อเอเชียกลาง (Central Asia) ในฐานะภูมิภาคเชิงยุทธศาสตร์ ไม่ใช่พื้นที่รอบนอก การลงทุนในการปรับปรุงท่าเรือ ทางรถไฟ และระบบศุลกากรให้ทันสมัยจะช่วยปกป้องห่วงโซ่อุปทานของยุโรป (European supply chains) ขณะเดียวกันก็สนับสนุนการพัฒนาในภูมิภาคด้วย

บรัสเซลส์ (Brussels) ควรส่งเสริมการประสานงานด้านกฎระเบียบ (regulatory harmonization) เพื่อช่วยให้ประเทศในเอเชียกลาง (Central Asian countries) ปฏิบัติตามมาตรฐานการค้าระหว่างประเทศ และลดความติดขัดทางระบบราชการ การมีส่วนร่วมทางการเมืองก็มีความสำคัญไม่แพ้กัน เพราะโครงสร้างพื้นฐานไม่ได้มีแค่เหล็กและคอนกรีต แต่ยังหมายถึงความไว้วางใจ การทูต และความเป็นหุ้นส่วนระยะยาว

ยุโรป (Europe) ต้องบ่มเพาะความสัมพันธ์กับรัฐบาลหลักในเอเชียกลาง (Central Asian governments) เพื่อให้มั่นใจว่าการลงทุนจะนำไปสู่การสร้างอิทธิพลและอำนาจต่อรองเชิงยุทธศาสตร์

เดิมพันในยูเรเชีย (Eurasia) นั้นสูงมาก เอเชียกลาง (Central Asia) ไม่ใช่เพียงแค่เขตขนส่งที่รอรับเท่านั้น แต่เป็นเวทีเชิงยุทธศาสตร์ที่กำลังมีการช่วงชิงอิทธิพลอย่างแข็งขัน จีน (China) และตุรกี (Turkey) กำลังรวบรวมตำแหน่งที่ตั้งมั่น รัสเซีย (Russia) กำลังสูญเสียพื้นที่ และการกระทำหรือความเฉื่อยชาของยุโรป (Europe) จะเป็นตัวกำหนดภูมิทัศน์การเชื่อมต่อของภูมิภาคไปอีกหลายทศวรรษ

การล้มเหลวในการเข้าร่วมอย่างเด็ดขาด เสี่ยงที่จะทำให้ยุโรป (Europe) ถูกลดบทบาทลง สิ้นเปลืองอิทธิพลต่อการจัดระเบียบการค้าครั้งสำคัญที่สุดแห่งศตวรรษที่ 21 อย่างไรก็ตาม การดำเนินการในขณะนี้จะสามารถสร้างความมั่นคงให้กับห่วงโซ่อุปทาน กระจายการเข้าถึงพลังงาน และสร้างเสถียรภาพในภูมิภาคที่กำลังมองหาพันธมิตรนอกเหนือจากมอสโก (Moscow) มากขึ้น ทางเลือกของยุโรป (Europe) ชัดเจนแล้ว: ปรับตัวเข้ากับความเป็นจริงใหม่ของการค้ายูเรเชีย หรือยอมเสี่ยงที่จะสูญเสียอิทธิพลให้กับผู้เล่นในภูมิภาคที่ว่องไวมากกว่า

Middle Corridor ไม่ใช่แค่เส้นทางโลจิสติกส์ แต่เป็นบททดสอบเชิงภูมิรัฐศาสตร์สำหรับความสามารถของยุโรป (Europe) ในการนำทางสถาปัตยกรรมการเชื่อมต่อของยูเรเชียที่กำลังพัฒนา

---

IMCT NEWS

ที่มา https://asiatimes.com/2025/09/chinas-middle-corridor-push-puts-europe-in-the-slow-lane/

----------------------

กองทุนทั่วโลกเร่งเข้าซื้อตลาดหุ้นจีน หลังหุ้นพุ่ง $2.7 ล้านล้าน ปัจจัยหนุนจากดอลลาร์อ่อนค่า-เทคฯ ก้าวหน้า

30-9-2025

Bloomberg รายงานว่า ผู้จัดการกองทุนทั่วโลกกำลังกลับเข้าลงทุนในประเทศจีน อีกครั้ง หลังจากที่ตลาดหุ้นมีการปรับตัวสูงขึ้นและการพัฒนาที่ก้าวหน้าในอุตสาหกรรมเทคโนโลยีขั้นสูง โดยปริมาณเม็ดเงินไหลเข้าจากต่างประเทศกำลังเพิ่มขึ้นในทุกประเภทสินทรัพย์ และกองทุนเฮดจ์ฟันด์ (Global hedge funds) เป็นกลุ่มที่มีความเคลื่อนไหวมากที่สุดในการซื้อหุ้นในประเทศ (onshore equities) ในช่วงไม่กี่ปีที่ผ่านมา ปัจจุบันนักลงทุนมีความกังวลเกี่ยวกับการพลาดโอกาสในตลาดจีน มากกว่าความเสี่ยง และผู้จัดการพอร์ตโฟลิโอหลายรายกำลังเพิ่มการถือครองในตลาดนี้

ผู้จัดการกองทุนทั่วโลกกำลังกลับเข้าสู่ตลาดจีน (China) หลังจากหลีกเลี่ยงมานานหลายปี โดยได้รับแรงดึงดูดจากการปรับขึ้นของหุ้นที่ทำผลงานได้ดีที่สุดในโลก และความก้าวหน้าของประเทศในอุตสาหกรรมไฮเทค Goldman Sachs Group Inc. เปิดเผยว่ากองทุนเฮดจ์ฟันด์ทั่วโลกมีการเคลื่อนไหวในการซื้อหุ้นในประเทศมากที่สุดในรอบหลายปีเมื่อเดือนที่แล้ว ซึ่งแตกต่างอย่างสิ้นเชิงกับปี 2021 เมื่อลูกค้าบางรายเคยระบุว่าตลาดแห่งนี้ "ไม่น่าลงทุน" (uninvestable) ขณะที่ Pacific Investment Management Co. (Pimco) กล่าวว่าปัจจุบันนักลงทุนมีความกังวลเกี่ยวกับการพลาดโอกาสมากกว่าความเสี่ยง ข้อมูลอย่างเป็นทางการแสดงให้เห็นว่าเม็ดเงินไหลเข้าจากต่างประเทศกำลังเพิ่มขึ้นในทุกประเภทสินทรัพย์ ซึ่งเป็นการเพิ่มขึ้นที่สอดคล้องกันที่เกิดขึ้นเพียงสามครั้งในช่วง 10 ปีที่ผ่านมาเท่านั้น

โดยรวมแล้ว สิ่งเหล่านี้เป็นสัญญาณของการพลิกผันสำหรับตลาดที่เคยสูญเสียความนิยมจากนักลงทุนทั่วโลก ท่ามกลางการปราบปรามด้านกฎระเบียบที่ยาวนานและวิกฤตภาคอสังหาริมทรัพย์ที่ทวีความรุนแรง การปรับตัวขึ้นของหุ้นในประเทศมูลค่า $2.7 ล้านล้านเหรียญสหรัฐฯ ในปีนี้ ได้พิสูจน์แล้วว่าน่าสนใจเกินกว่าจะเพิกเฉยได้ และการที่กองทุนทั่วโลกยังคงมีสถานะการลงทุน "ต่ำกว่าน้ำหนักที่ควรจะเป็น" ชี้ให้เห็นว่ายังมีพื้นที่เหลือเฟือสำหรับการเพิ่มสัดส่วนการลงทุน

Joseph Zhang ผู้จัดการพอร์ตโฟลิโอของ Fidelity International ซึ่งกำลังเพิ่มการถือครองในตลาด กล่าวว่า "นักลงทุนทั่วโลกมีความสนใจในสินทรัพย์ของจีน เพิ่มขึ้นอย่างเห็นได้ชัด" "ปีนี้แตกต่างกันในแง่ที่ว่าการประเมินมูลค่าสินทรัพย์จีนใหม่ไม่ได้ถูกขับเคลื่อนด้วยความคลั่งไคล้จากนโยบายอีกต่อไป แต่ขับเคลื่อนโดยพื้นฐานที่ดียิ่งขึ้น ความเชื่อมั่นของนักลงทุนมีแนวโน้มที่จะแข็งแกร่งขึ้น"

ภาพรวมในปัจจุบันแตกต่างอย่างมากจากช่วงปีที่ยากลำบากหลังจากการทำจุดสูงสุดในปี 2021 ซึ่งผู้จัดการกองทุนบางรายกล่าวว่าจีน ไม่คุ้มค่ากับความเสี่ยง อย่างไรก็ตาม ปัจจุบันวาทกรรมได้เปลี่ยนไปสู่ความเชื่อมั่น โดยได้รับแรงกระตุ้นจากความสามารถด้าน ปัญญาประดิษฐ์ (AI prowess) และความยืดหยุ่นทางเศรษฐกิจเมื่อเผชิญกับการจำกัดของสหรัฐฯ การไหลเข้าของเงินทุนที่แข็งแกร่งขึ้นอาจช่วยหนุนเงิน หยวน และช่วยสนับสนุนความทะเยอทะยานของประธานาธิบดี สี จิ้นผิง ในการยกระดับบทบาทของสกุลเงินนี้ในระบบการเงินโลก

จังหวะเวลาก็เป็นผลดีต่อจีน เช่นกัน นโยบายการค้าที่เผชิญหน้าของประธานาธิบดี โดนัล ทรัมป์ วงจรการลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ ( Fed) และการขาดดุลงบประมาณของสหรัฐฯ ที่เพิ่มสูงขึ้นได้กระตุ้นให้นักลงทุนมองหาสินทรัพย์ทางเลือกแทน สินทรัพย์ที่อิงดอลลาร์ ทำให้มีการพิจารณาตลาดจีน ที่กว้างใหญ่อีกครั้ง

Chang Hwan Sung ผู้จัดการพอร์ตโฟลิโอหลายสินทรัพย์ของทีมกลยุทธ์การลงทุนของ Invesco กล่าวว่า เมื่อความอยากเสี่ยงยังคงดีขึ้นและค่าเงิน ดอลลาร์ (Dollar) อ่อนค่าลง ตลาดที่มีมูลค่าที่น่าสนใจและมีสัดส่วนการลงทุนของกองทุนทั่วโลกต่ำ เช่น จีน (China) จะได้รับประโยชน์ กองทุนของ Sung ได้เพิ่มการจัดสรรเงินทุนในหุ้นจีน (Chinese equities) แล้ว

ในช่วงครึ่งแรกของปีนี้ ชาวต่างชาติได้เพิ่มการถือครองหุ้น พันธบัตร เงินกู้ยืม และเงินฝากในประเทศ ซึ่งเป็นการเพิ่มขึ้นพร้อมกันเป็นครั้งแรกนับตั้งแต่ปี 2021 ตามข้อมูลล่าสุดจาก ธนาคารประชาชนจีน (People's Bank of China - PBOC) โดยยอดเงินไหลเข้าสุทธิถึงสิ้นเดือนมิถุนายนสูงกว่ายอดรวมทั้งปี 2024 อยู่ประมาณ 60% Li Bin รองหัวหน้าสำนักงานบริหารเงินตราต่างประเทศแห่งรัฐ (State Administration of Foreign Exchange) กล่าวในการบรรยายสรุปเมื่อต้นเดือนนี้ว่า โมเมนตัมนี้มีแนวโน้มที่จะดำเนินต่อไป โดย "นักลงทุนต่างชาติโดยรวมมีการซื้อหุ้นและพันธบัตรในประเทศสุทธิ" ในเดือนสิงหาคม

ความก้าวหน้าของเทคโนโลยีและการเปลี่ยนแปลงความเชื่อมั่น

การพัฒนาของภาคเทคโนโลยีเป็นรากฐานของการเปลี่ยนแปลงมุมมอง โดยมีบริษัทยักษ์ใหญ่ เช่น Alibaba Group Holding Ltd. เปิดตัวโมเดล AI ของตนเอง และผู้ผลิตชิป เช่น Cambricon Technologies Corp. ประสบความสำเร็จในการพัฒนาครั้งสำคัญ

Yerlan Syzdykov หัวหน้าฝ่ายตลาดเกิดใหม่ทั่วโลกของ Amundi UK Ltd. กล่าวว่า "นักลงทุนทั่วโลกจะเพิ่มการจัดสรรเงินทุนในสินทรัพย์จีน (Chinese assets) ในอีกไม่กี่ปีข้างหน้า" โดยปัจจัยขับเคลื่อนส่วนหนึ่งจะมาจากความรู้สึก "FOMO" (กลัวการพลาดโอกาส) จากผลการดำเนินงานที่แข็งแกร่งของจีน (China) และโอกาสด้านราคาที่น่าดึงดูดในด้านต่าง ๆ เช่น เทคโนโลยีสะอาด (clean-tech) และ AI

ในบรรดาผลิตภัณฑ์ ETF ที่จดทะเบียนในสหรัฐฯ (US-listed) ซึ่งเน้นตลาดเกิดใหม่ กลุ่มที่ติดตามหุ้นและพันธบัตรใน ฮ่องกง (Hong Kong) และจีน (China) มีเงินไหลเข้ามากที่สุดในสัปดาห์สิ้นสุดวันที่ 19 กันยายน ตามข้อมูลที่รวบรวมโดย Bloomberg

Morgan Stanley กล่าวว่าเงินไหลเข้าจากกองทุน Long-Only ของต่างประเทศสูงถึง $1 พันล้านเหรียญสหรัฐฯ ณ สิ้นเดือนสิงหาคม ซึ่งเป็นการพลิกกลับจากยอดเงินไหลออก $17 พันล้านเหรียญสหรัฐฯ เมื่อปีที่แล้ว ตามบันทึกที่เผยแพร่เมื่อต้นเดือนนี้ กองทุนทั่วโลกยังคงมีสถานะ Underweight ในจีน (China) อยู่ที่ 1.3 เปอร์เซ็นต์พอยต์ แม้จะมีการปรับปรุงบางส่วน ขณะที่ผู้จัดการกองทุนในเอเชียยกเว้นญี่ปุ่น (Asia ex-Japan managers) ได้เปลี่ยนเป็นสถานะ Overweight แล้ว

Laura Wang นักยุทธศาสตร์ กล่าวว่าลูกค้ากว่า 90% ที่เธอพบระหว่างการเดินทางด้านการตลาดในสหรัฐฯ (US marketing trip) แสดง "ความเต็มใจอย่างชัดเจน" ที่จะเพิ่มสัดส่วนการลงทุนในจีน (China) ซึ่งเป็นระดับความสนใจสูงสุดนับตั้งแต่จุดสูงสุดในช่วงต้นปี 2021

แม้ว่าจีน (China) ได้ยุติการเผยแพร่ข้อมูล Northbound ซึ่งเป็นช่องทางสำคัญสำหรับกองทุนทั่วโลกในการซื้อหุ้นจีน (Chinese stocks) ผ่าน ฮ่องกง (Hong Kong) แต่ Kinger Lau นักยุทธศาสตร์ของ Goldman Sachs กล่าวว่าข้อมูลที่มีอยู่แสดงให้เห็นว่า "การมีส่วนร่วมของนักลงทุนต่างชาติในตลาดหุ้นจีน (China equity) โดยเฉพาะหุ้น A-shares ได้เพิ่มขึ้นสู่ระดับสูงสุดของวัฏจักร" เขาเสริมว่ายอดการไหลเข้าเบื้องต้น (gross flows) ของกองทุนเฮดจ์ฟันด์ทั่วโลกในเดือนสิงหาคมเป็นยอดที่มากที่สุดในรอบหลายปี

ดัชนี CSI 300 Index ซึ่งเป็นดัชนีมาตรฐานสำหรับหุ้นในประเทศ ได้ปรับขึ้น 17% ในไตรมาสนี้ แตะระดับสูงสุดในรอบกว่าสามปี ดัชนี ChiNext Index ที่เน้นเทคโนโลยีได้พุ่งขึ้น 50% ในช่วงเวลาเดียวกัน ซึ่งเป็นหนึ่งในผลงานที่ดีที่สุดทั่วโลก แม้จะมีความก้าวหน้า แต่ดัชนีทั้งสองยังคงต่ำกว่าจุดสูงสุดในปี 2021 ดัชนีดังกล่าวเริ่มต้นสัปดาห์ด้วยการปรับขึ้นในวันจันทร์ หลังจากที่ผลกำไรทางอุตสาหกรรมของจีน (Chinese industrial profits) ปรับขึ้นช่วยหนุนความเชื่อมั่น

ความท้าทายที่ยังคงอยู่และการหลั่งไหลสู่ตลาดตราสารหนี้

อย่างไรก็ตาม สำหรับบางราย ร่องรอยความเสียหายจากการตกต่ำของตลาดจีน (China’s prolonged market downturn) นั้นฝังลึกเกินกว่าจะกลับมาลงทุนได้ คลื่นการปราบปรามด้านกฎระเบียบที่เริ่มขึ้นในปี 2021 ซึ่งครอบคลุมตั้งแต่ภาคเทคโนโลยีไปจนถึงการสอนพิเศษ ได้ทำให้ตลาดหุ้นดิ่งลงและจุดชนวนวาทกรรม "uninvestable" เจ้าหน้าที่ยังต้องการควบคุมความร่าเริงของตลาด (market exuberance) ซึ่งบ่งชี้ว่าการปรับขึ้นอย่างรวดเร็วอาจเผชิญกับการตรวจสอบ ข้อกังวลด้านภูมิรัฐศาสตร์ (Geopolitical tensions) หมายความว่ากองทุนสาธารณะและบำนาญที่ใหญ่ที่สุดของสหรัฐฯ (America’s biggest public and pension funds) จะยังคงหลีกเลี่ยงจีน (China) ด้วยเหตุผลทางการเมือง รัฐฟลอริดา (Florida) ได้เข้าร่วมกับรัฐอื่น ๆ ในสหรัฐฯ เมื่อปีที่แล้วในการร้องขอให้กองทุนบำนาญของตนถอนการถือครองสินทรัพย์จีน (Chinese holdings)

ถึงกระนั้น ความสนใจที่เพิ่มขึ้นในสินทรัพย์ประเภทอื่น ๆ ชี้ให้เห็นถึงประเด็นร่วมกันคือ: ปักกิ่ง (Beijing) มุ่งมั่นที่จะสนับสนุนเศรษฐกิจ และสงครามการค้ากับสหรัฐฯ (US trade war) จะยิ่งเสริมความแข็งแกร่งทางอุตสาหกรรมของประเทศเท่านั้น

บริษัทเทคโนโลยีจีน (Chinese tech companies) ได้ขายตราสารหนี้สกุลเงิน หยวน (Yuan-denominated debt) ในฮ่องกง (Hong Kong) ในปริมาณสูงสุดเป็นประวัติการณ์ในปีนี้ Eugene Ng หัวหน้าฝ่ายตลาดทุนตราสารหนี้สำหรับจีนแผ่นดินใหญ่ (greater China) ของ HSBC Holdings Plc. กล่าวว่า "การเติบโตครั้งใหญ่" ในตลาด "ติ่มซำบอนด์" (dim sum bond markets) ได้รับการสนับสนุนจากการขยายตัวของฐานนักลงทุนในหลายทวีป

ในการขายพันธบัตรของ Tencent Holdings Ltd. เมื่อต้นเดือนนี้ นักลงทุนจาก ตะวันออกกลาง (Middle East) ได้ลงทุนในตราสารทุกช่วงอายุ (across the curve) ในขณะที่กองทุนคุณภาพสูงจากยุโรป (Europe) ก็เข้าร่วมด้วย การขายหุ้นกู้แปลงสภาพ (convertible bond sale) ของ Alibaba ได้รับการจองซื้อเกินกว่าหลายเท่า โดยมีผู้ประมูลรวมถึงนักลงทุน Long-Only และกองทุนเฮดจ์ฟันด์

ในขณะที่การฟื้นตัวของความอยากเสี่ยงได้ถ่วงน้ำหนักต่อพันธบัตรรัฐบาล (government bonds) การคาดการณ์การผ่อนคลายทางการเงินของ PBOC และอัตราเงินเฟ้อที่ต่ำของจีน (China’s low inflation) ก็เริ่มดึงดูดผู้ซื้อกลับมา Stephen Chang กรรมการผู้จัดการและผู้จัดการพอร์ตโฟลิโอเอเชียของ Pimco กล่าวว่า การสนทนากับลูกค้าได้เปลี่ยนจาก "วิธีการลดความเสี่ยง" ไปสู่ "โอกาสในตลาดจีน (China) คืออะไร" Chang ซึ่งร่วมบริหารกองทุนมูลค่า $572 ล้านเหรียญสหรัฐฯ ที่ทำผลงานได้ดีกว่ากองทุนอื่น 98% ในปีนี้ กล่าวว่าเขาอาจจะซื้อพันธบัตรรัฐบาลจีน (Chinese government bonds) เพิ่มเติมหลังจากที่ซื้อไปแล้วเมื่อเร็ว ๆ นี้

ชาวต่างชาติได้ลดการถือครองพันธบัตรรัฐบาลจีน (Chinese government bonds) ในเดือนสิงหาคม แต่ขนาดของการขายออกลดลงเหลือเพียงหนึ่งในห้าของเดือนกรกฎาคมตามข้อมูลอย่างเป็นทางการ เมื่อวันศุกร์ที่ผ่านมา จีน (China) กล่าวว่าจะขยายการเข้าถึงตลาดซื้อคืนพันธบัตร (bond repurchase market) ซึ่งอาจส่งเสริมให้นักลงทุนทั่วโลกเพิ่มการถือครองสินทรัพย์สกุลเงิน หยวน (Yuan-denominated assets)

Zou Lan รองผู้ว่าการ PBOC กล่าวในเวทีสัมมนาที่ ฮ่องกง (Hong Kong) เมื่อสัปดาห์ที่แล้วว่า "อัตราดอกเบี้ยที่แท้จริงของพันธบัตรสกุลเงินหยวน (Yuan bonds) ยังคงค่อนข้างสูง ซึ่งเป็นช่องทางที่ดีมากสำหรับนักลงทุนทั่วโลก"

ทั้งหมดนี้ได้สนับสนุนค่าเงิน หยวน (Yuan) ซึ่งปรับขึ้นสู่ระดับ 7.1 ต่อ ดอลลาร์ (Dollar) ในเดือนนี้ ซึ่งเป็นระดับที่แข็งแกร่งที่สุดนับตั้งแต่เดือนพฤศจิกายน

Thomas Fang หัวหน้าฝ่ายตลาดโลกจีน (China global markets) ของ UBS AG กล่าวว่า "จีน (China) ไม่ใช่ตลาดที่ไม่น่าลงทุน (not uninvestable) ช่องว่างขนาดใหญ่ระหว่างร่องรอยทางเศรษฐกิจโลกของจีน (China’s global economic footprint) กับการจัดสรรเงินทุนในสัดส่วนเพียงเลขหลักเดียวที่ต่ำจากนักลงทุนทั่วโลก แสดงถึงโอกาสระยะยาวที่สำคัญ"

---

IMCT NEWS

ที่มาhttps://www.bloomberg.com/news/articles/2025-09-28/china-sheds-uninvestable-tag-as-2-7-trillion-gain-draws-inflows?utm_source=website&utm_medium=share&utm_campaign=copy