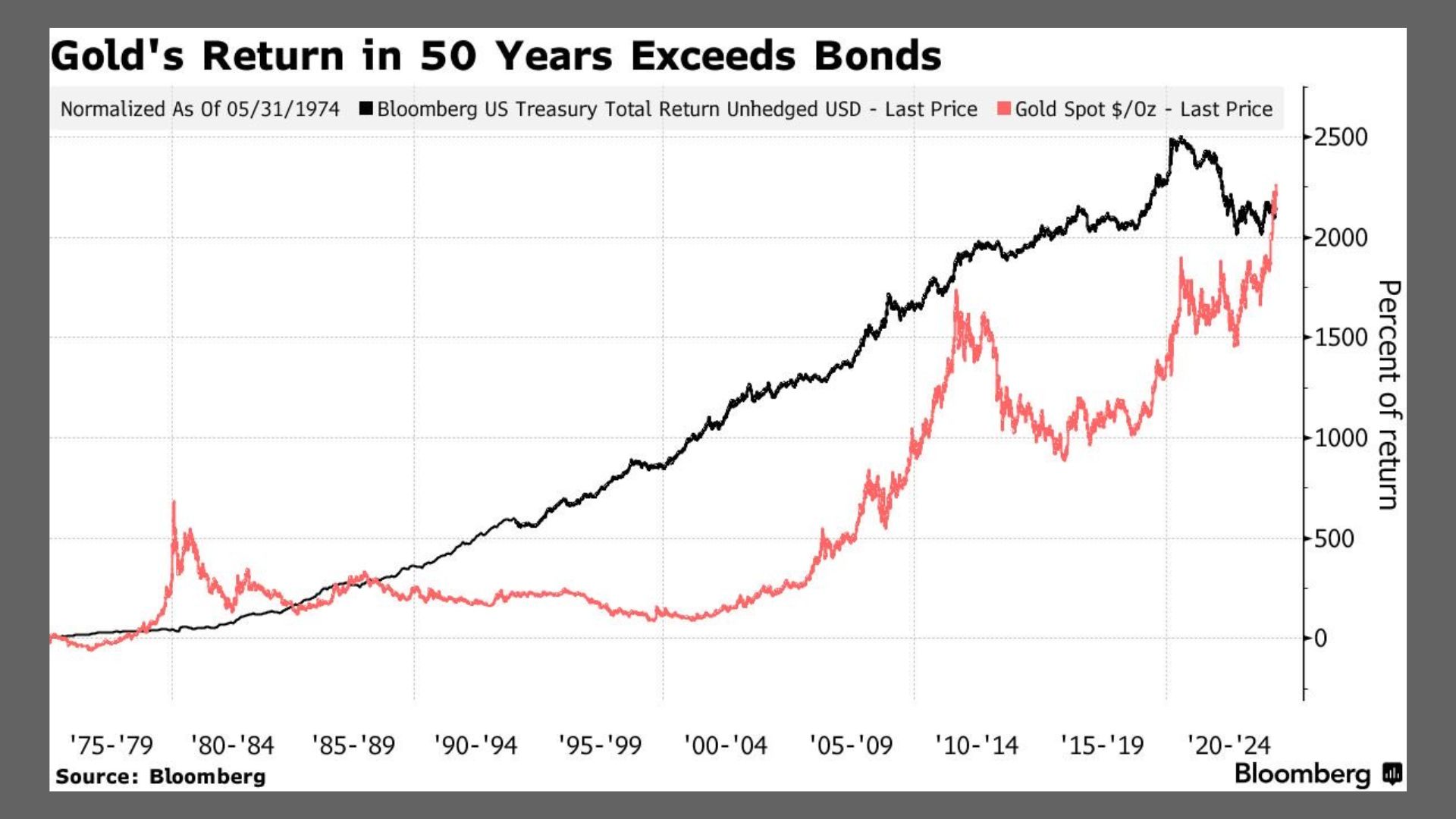

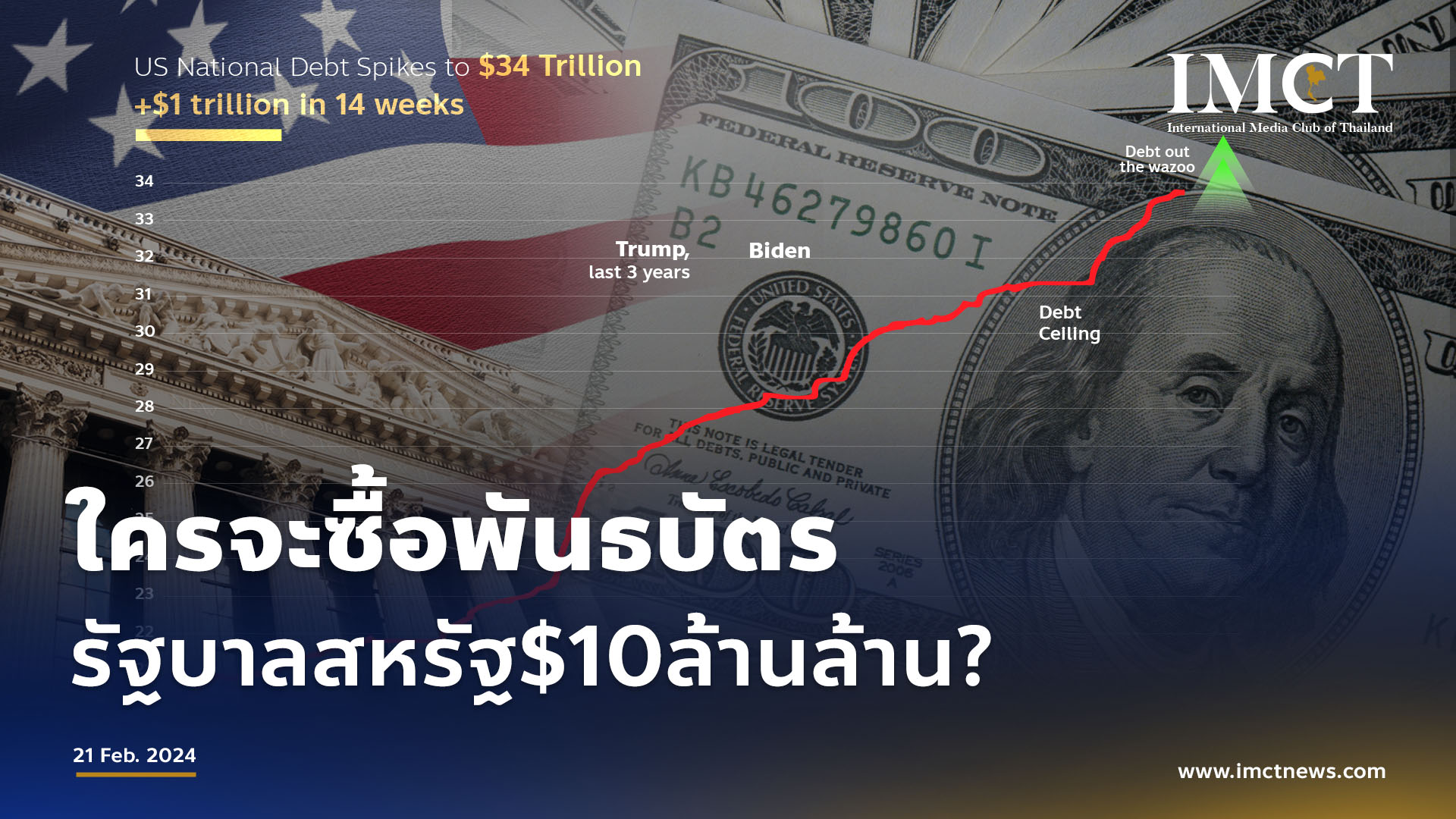

.

Thailand

24/4/2024

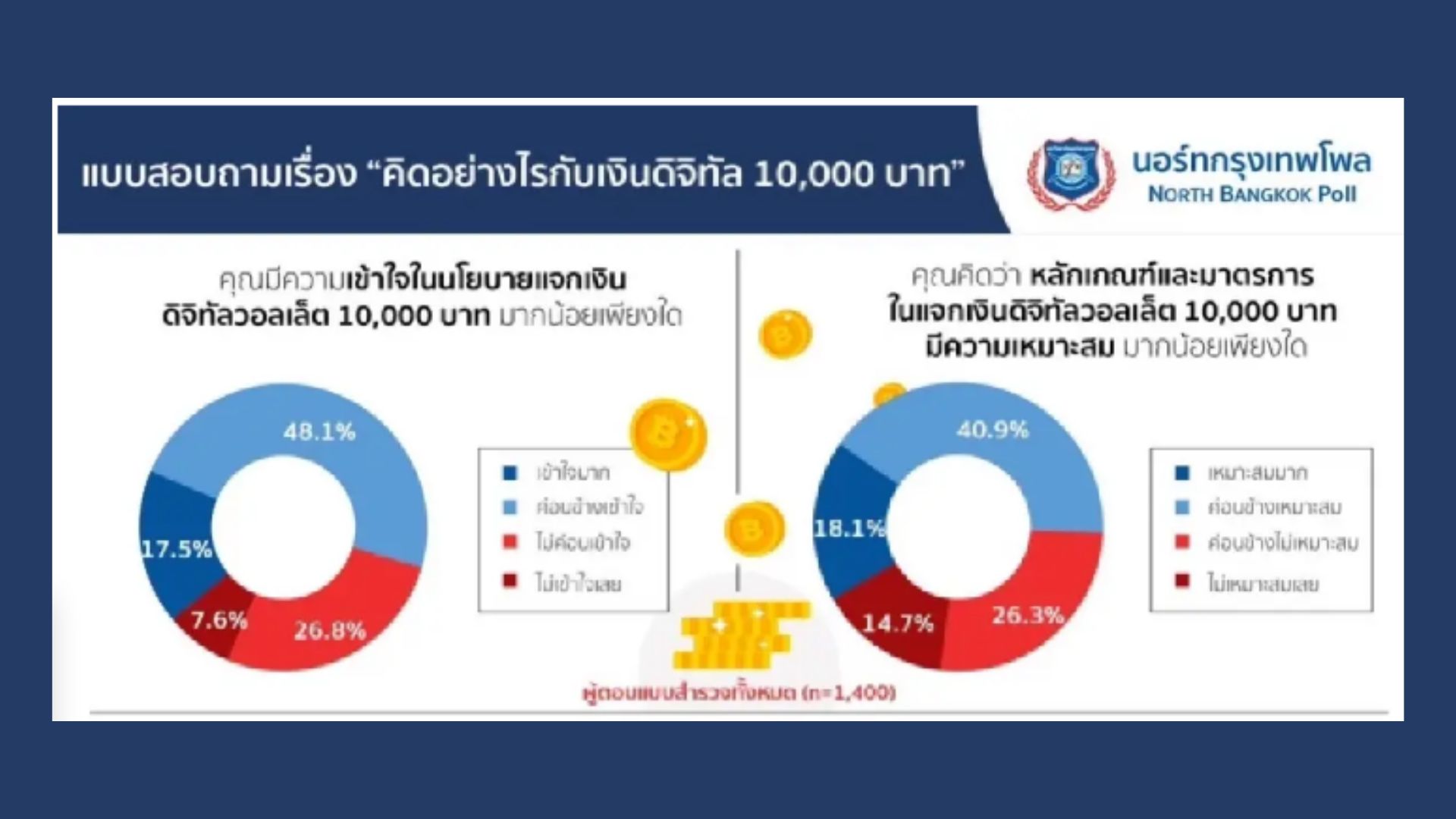

โครงการเติมเงินดิจิทัลวอลเล็ต 10,000 บาทของรัฐบาลที่เข้าสู่วาระการประชุมคณะรัฐมนตรีไปแล้ว ยังคงถูกคัดค้านอย่างหนักจากหลายฝ่าย โดยเฉพาะผู้ว่าการธนาคารแห่งประเทศไทย ขณะที่ล่าสุดนายกรัฐมนตรียังแถลงเดินหน้าโครงการนี้

IMCTใช้Gemini .google.com สรุป การแถลงล่าสุดของนายกรัฐมนตรีเกี่ยวกับโครงการดิจิทัลวอลเล็ตว่า

เมื่อวันที่ 23 เมษายน 2567 นายกรัฐมนตรี เศรษฐา ทวีสิน ได้แถลงความคืบหน้าเกี่ยวกับโครงการดิจิทัลวอลเล็ต 10,000 บาท เพิ่มเติม ดังนี้:

รายละเอียดสำคัญ:

* เริ่มต้นโครงการไตรมาส 4: เปิดให้ลงทะเบียนร้านค้าในไตรมาส 3 และเริ่มโอนเงินให้ประชาชนในไตรมาส 4 ของปี 2567

* กลุ่มเป้าหมาย: ประชาชน 50 ล้านคน ครอบคลุมผู้มีบัตรสวัสดิการแห่งรัฐ ผู้สูงอายุ และกลุ่มเปราะบางอื่นๆ

* วงเงิน: 5 แสนล้านบาท ประชาชนแต่ละคนจะได้รับเงิน 10,000 บาท

* ช่องทางการใช้จ่าย: ร้านค้าที่ลงทะเบียนไว้กับโครงการ

* ประเภทสินค้า: สินค้าและบริการทั่วไป ยกเว้นสินค้าที่รัฐบาลกำหนดไว้

* ระยะเวลาการใช้จ่าย: ภายใน 6 เดือนหลังจากได้รับเงิน

ประเด็นสำคัญเพิ่มเติม:

* แอปพลิเคชัน: ประชาชนจะต้องดาวน์โหลดแอปพลิเคชันดิจิทัลวอลเล็ตที่รัฐบาลกำหนดไว้ เพื่อรับเงินและใช้จ่าย

* ความปลอดภัย: รัฐบาลให้ความสำคัญกับความปลอดภัยของข้อมูลเงิน และจะดำเนินการตามมาตรการป้องกันอย่างเคร่งครัด

* การติดตามผล: รัฐบาลจะมีการติดตามผลการใช้จ่ายเงิน และประเมินผลของโครงการ

นอกจากนั้น Gemini ยังประมวลข้อมูลกลุ่มที่เห็นด้วยและผู้ที่ยังไม่เห็นด้วยกับโครงการนี้ว่า

นโยบายดิจิทัลวอลเล็ต 10,000 บาท ของรัฐบาลไทยนั้น มีทั้งผู้ที่เห็นด้วยและไม่เห็นด้วย

กลุ่มที่เห็นด้วย มักมองว่า นโยบายนี้มีข้อดี ดังนี้:

* กระตุ้นเศรษฐกิจ: เงิน 10,000 บาท ที่ประชาชนได้รับ จะช่วยเพิ่มการจับจ่ายใช้สอย ส่งผลดีต่อธุรกิจรายย่อยและเศรษฐกิจโดยรวม

* ลดความเหลื่อมล้ำ: ช่วยให้ประชาชนมีรายได้เสริม โดยเฉพาะกลุ่มผู้มีรายได้น้อย

* ส่งเสริมการใช้ดิจิทัล: กระตุ้นให้ประชาชนคุ้นเคยกับการใช้เทคโนโลยีดิจิทัล particularly cashless payment systems

* พัฒนาโครงสร้างพื้นฐานทางการเงิน: กระตุ้นการพัฒนาโครงสร้างพื้นฐานทางการเงินดิจิทัล

กลุ่มที่ไม่เห็นด้วย มีข้อกังวล ดังนี้:

* ประสิทธิภาพ: กังวลว่าเงินจะถึงมือประชาชนกลุ่มเป้าหมายจริงหรือไม่

* ความคุ้มค่า: กังวลว่าเงิน 500,000 ล้านบาท อาจใช้วิธีอื่นเพื่อกระตุ้นเศรษฐกิจได้ดีกว่า

* ผลข้างเคียง: กังวลว่าเงินนี้อาจกระตุ้นให้คนเป็นหนี้

* ความโปร่งใส: กังวลถึงความโปร่งใสในการคัดเลือกผู้ให้บริการดิจิทัลวอลเล็ต และการติดตามการใช้จ่ายเงิน

ตัวอย่างกลุ่มที่ไม่เห็นด้วย:

* พรรคประชาธิปัตย์: กังวลถึงประสิทธิภาพและความคุ้มค่าของโครงการ

* กลุ่มนักวิชาการ: กังวลถึงผลข้างเคียงและความโปร่งใส

* ประชาชนบางส่วน: กังวลว่าตัวเองไม่ได้รับเงิน หรือได้รับไม่ครบจำนวน

ทั้งนี้ ยังมีประเด็นอื่นๆ ที่ถูกถกเถียง เช่น:

* เกณฑ์การคัดเลือกประชาชน:

* ประเภทของสินค้าและบริการที่สามารถซื้อได้:

* ระยะเวลาการใช้จ่ายเงิน:

โดยสรุป: นโยบายดิจิทัลวอลเล็ต 10,000 บาท ยังมีทั้งผู้สนับสนุนและผู้คัดค้านที่ยังคงตั้งประเด็นในการถกเถียงกัน

ขณะที่สำนักข่าว ”กรุงเทพธุรกิจ“ รายงานความเห็นโดยอ้างข้อมูลจาก”ฐานเศรษฐกิจที่อยู่ในเครือเดียวกันว่านายเศรษฐพุฒิ สุทธิวาทนฤพุฒิ ผู้ว่าการธนาคารแห่งประเทศไทย (ธปท.) ได้ทำหนังสือถึงสำนักเลขาธิการคณะรัฐมนตรี ลงวันที่ 22 เมษายน 2567 เพื่อเสนอเป็นความเห็นประกอบการพิจารณาในการประชุมคณะรัฐมนตรี (ครม.) วันที่ 23 เม.ย.2567

ธปท.ได้เสนอความเห็นที่มีความยาว 5 หน้า ระบุว่า ด้วยโครงการเติมเงินดิจิทัลวอลเล็ต 10,000 บาท เป็นโครงการขนาดใหญ่ของประเทศ ซึ่งเกี่ยวข้องกับหลายหน่วยงาน ใช้งบประมาณจำนวนมาก และก่อให้เกิดภาระผูกพันต่อรัฐบาลในระยะยาว

ดังนั้น เพื่อให้ ครม.ได้รับข้อมูลและความเห็นที่ครบถ้วนประกอบการพิจารณานโยบายสำคัญนี้

ธปท.จึงขอเสนอความเห็น และข้อสังเกตสำคัญที่ได้เคยแจ้งต่อคณะกรรมการนโยบายโครงการเติมเงิน 10,000 บาท ผ่าน Digital Wallet และคณะอนุกรรมการขับเคลื่อนโครงการเติมเงิน 10,000 บาท ผ่าน Digital Wallet รวมถึง ข้อห่วงใยอื่น ดังนี้

1.ความจำเป็นในการดำเนินโครงการเติมเงินดิจิทัลวอลเล็ต 10,000 บาท และผลกระทบต่อเสถียรภาพทางการคลังของประเทศ

1.1 ควรทำโครงการเติมเงินดิจิทัลวอลเล็ต 10,000 บาท ในขอบเขตที่ครอบคลุมเฉพาะกลุ่มเป้าหมาย ที่ต้องการความช่วยเหลือเท่านั้น (targeted) เพื่อเป็นการแบ่งเบาภาระค่าครองชีพ ช่วยกระตุ้นเศรษฐกิจได้ อย่างมีประสิทธิผลคุ้มค่า และใช้งบประมาณลดลง

โดยเฉพาะกลุ่มเปราะบางที่รายได้ยังไม่ฟื้นตัวเต็มที่ เช่น กลุ่มผู้มีรายได้น้อย หรือผู้ถือบัตรสวัสดิการแห่งรัฐ 15 ล้านคน ซึ่งสามารถดำเนินการได้ทันที และใช้งบประมาณ 150,000 ล้านบาท เนื่องจากคนกลุ่มรายได้น้อยมีสัดส่วนการใช้จ่ายเพื่อบริโภคสูงกว่ากลุ่ม รายได้อื่น และมักซื้อสินค้าที่ผลิตในประเทศมากกว่าสินค้านำเข้า และควรพิจารณาดำเนินโครงการแบบแบ่งเป็นระยะ (phasing) เพื่อลดผลกระทบต่อเสถียรภาพการคลังด้วย

ทั้งนี้ ความจำเป็นที่จะกระตุ้นการบริโภคในวงกว้างมีไม่มาก โดยในปี 2566 การบริโภคภาคเอกชนของไทยขยายตัวได้ที่ร้อยละ 7.1 เทียบกับค่าเฉลี่ยช่วงปี 2553 - 2565 ที่ขยายตัวเฉลี่ยที่ร้อยละ 3 ต่อปี

1.2 โครงการเติมเงินดิจิทัลวอลเล็ต 10,000 บาท ก่อให้เกิดภาระทางการคลังจำนวนมากในระยะยาว และหากไม่สามารถรักษาเสถียรภาพภาระหนี้ภาครัฐได้ จะเพิ่มความเสี่ยงที่ประเทศไทยจะถูกปรับลดอันดับความน่าเชื่อถือ เช่น เกณฑ์การประเมินของ Moody's ได้กำหนดอัตราส่วนภาระดอกเบี้ยจ่ายต่อรายได้ของประเทศในกลุ่ม Baal (Rating ของไทยในปัจจุบัน) ไว้ว่าไม่ควรเกินร้อยละ 11

โดยโครงการเติมเงินดิจิทัลวอลเล็ต 10,000 บาท จะทำให้อัตราส่วนดังกล่าวมีแนวโน้มสูงกว่าเกณฑ์นี้ ในปี 2568 หากไทยถูกปรับลดอันดับความน่าเชื่อถือ จะทำให้ต้นทุนการกู้ยืมภาครัฐและภาคเอกชนปรับเพิ่มขึ้น รวมถึงอาจกระทบต่อความเชื่อมั่นของนักลงทุนในภาพรวม

1.3 การดำเนินโครงการเติมเงินดิจิทัลวอลเล็ต 10,000 บาท ที่ใช้วงเงินงบประมาณมูลค่าสูงทำให้ความสามารถในการดำเนินนโยบายการคลังอื่นของรัฐบาลลดลง และมีความเสี่ยงที่จะมีงบประมาณไม่เพียงพอรองรับในภาวะฉุกเฉิน

การเพิ่มวงเงินกู้ปีงบประมาณ 2568 จนเกือบเต็มกรอบที่กฎหมายกำหนด ทำให้เหลือวงเงินกู้ได้อีกราว 5,000 ล้านบาท เทียบกับวงเงินคงเหลือเฉลี่ยในปีก่อน ๆ ที่มากกว่า 100,000 ล้านบาท

IMCT News

ที่มา Gemini .google.com