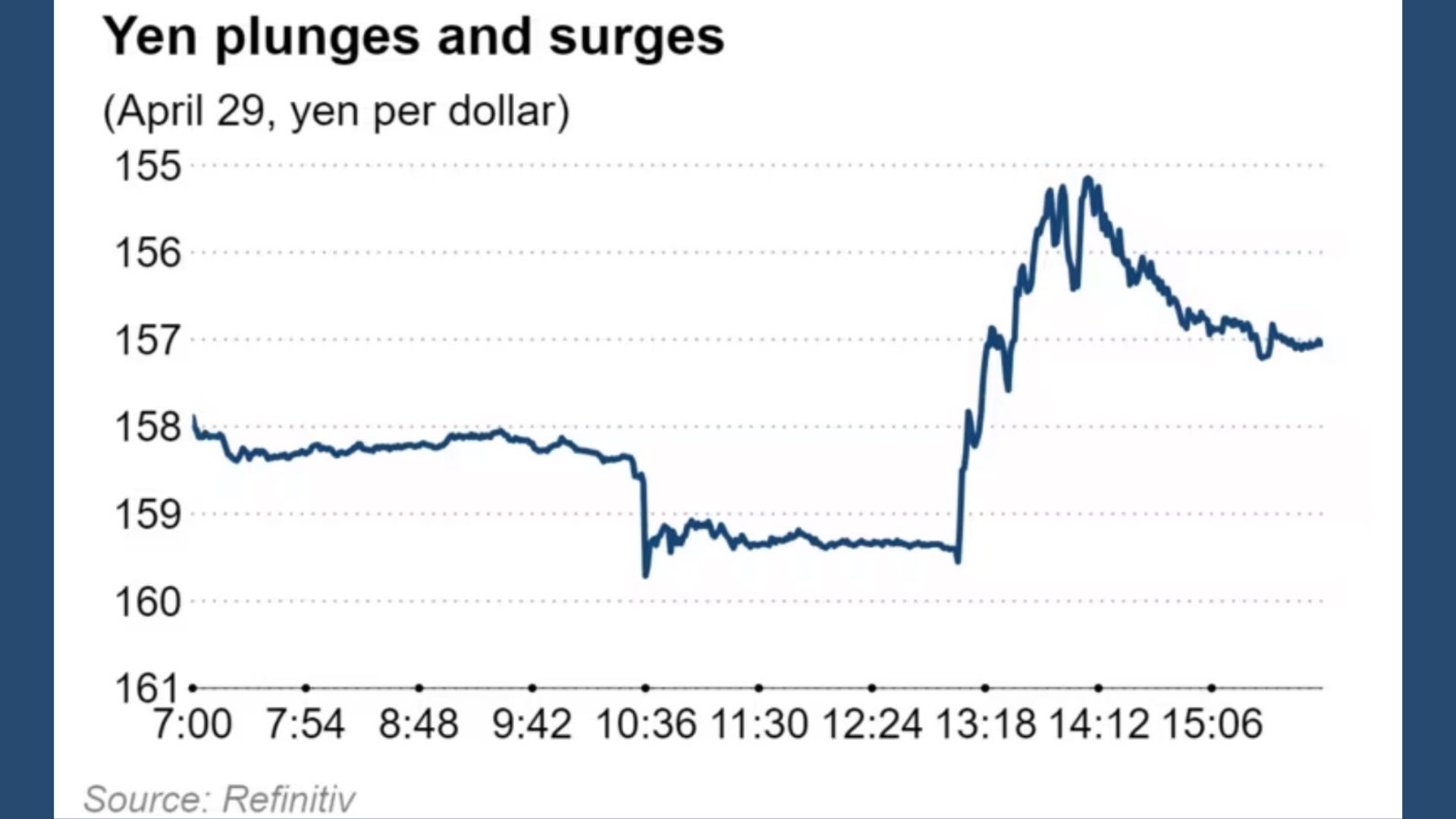

ธนาคารแห่งประเทศไทย ควรมีอิสระหรือไม่?

Thailand

ขอขอบคุณภาพจาก : เว็บไซต์ประชาชาติธุรกิจ

6/5/2024

ธนาคารแห่งประเทศควรที่จะมีอิสระหรือไม่กลายเป็นประเด็นที่มีการวิพากษ์วิจารณ์กันอย่างกว้างขวางในเวลานี้ หลังจากที่น.ส.แพทองธาร ชินวัตร หัวหน้าพรรคเพื่อไทยออกมาแสดงความเห็นว่ากฎหมายที่ให้ธนาคารแห่งประเทศไทย (ธปท.) เป็นอิสระจากรัฐบาล เป็นอุปสรรคในการแก้ปัญหาเศรษฐกิจ

ก่อนหน้านี้นายกรัฐมนตรีเศรษฐา ทวีสินพยายามกดดันในหลายวาระให้เศรษฐพุฒิ สุทธิวาทนฤพุฒิ ผู้ว่าการธนาคารแห่งประเทศไทยลดดอกเบี้ยเพื่อช่วยกระตุ้นเศรษฐกิจ และลดภาระหนี้สินให้ภาคธุรกิจและประชาชน แต่ไม่ได้รับการตอบสนอง เพราะผู้ว่าฯอ้างว่าดอกเบี้ยระดับปัจจุบันเหมาะสมแล้วกับเสถียรภาพของเศรษฐกิจในระยะยาว นอกจากจะไม่สนองนโยบายรัฐบาลแล้ว เศรษฐพุฒิยังคัดค้านนโยบายแจกเงินดิจิตัลวอลเล็ตของรัฐบาลอย่างออกหน้าออกตาอีกด้วย ทำให้มีข่าวลือว่ารัฐบาลต้องการปลดผู้ว่าฯออกจากตำแหน่ง

เรื่องนี้ใครผิด ใครถูก?

สำหรับเรื่องความเป็นอิสระของธนาคารแห่งประเทศไทย (central bank independence) โดยทั่วไปแล้วหมายถึงความมีอิสระของเจ้าหน้าที่ของธนาคารกลางในการดูแลหรือบริหารนโยบายการเงิน โดยที่ไม่ถูกแทรกแซงทางการเมือง ความเป็นอิสระของธนาคารกลางเป็นประเพณีปฏิบัติของระบบธนาคารกลางที่พัฒนาโดยยุโรปและสหรัฐอเมริกามาเป็นเวลานาน โดยอ้างว่ารัฐบาลไม่รู้เรื่องดอกเบี้ย หรือเรื่องเงินๆทองๆดีเท่าธนาคารกลาง และมีแนวโน้มที่รัฐบาลจะต้องการให้ธนาคารกลางลดอัตราดอกเบี้ยเพื่อช่วยกระตุ้นเศรษฐกิจ ควบคู่ไปกับใช้จ่ายงบประมาณการคลังที่เกินตัว โดยไม่คำนึงถึงเสถียรภาพของระบบการเงิน หรือระบบเศรษฐกิจโดยรวมในระยะยาว

บทบาทของธนาคารกลางจึงถูกยกให้เป็นพระเอก ส่วนรัฐบาลและนักการเมืองที่เข้ามาบริหารประเทศกลายเป็นผู้ร้ายมาตลอด ท้ังๆที่เวลาย้อนกลับไปดูประวัติศาสตร์การเงินในประเทศต่างๆ ธนาคารกลางจะเป็นผู้ร้ายมากกว่ารัฐบาลเสียอีก

ในความจริงแล้ว ธนาคารกลางเป็นหน่วยงานของรัฐบาล ไทยและผู้ว่าของธนาคารกลางต้องได้รับการแต่งตั้งจากผู้นำประเทศ หรือต้องผ่านการเห็นชอบของคณะรัฐมนตรี แต่ไปๆมาๆ ธนาคารกลางกลายเป็นรัฐอิสระ หลังวิกฤตทางการเงินปี1997 มีการเขียนกฎหมายอย่างเคร่งครัดเพื่อปกป้องความเป็นอิสระของธนาคารกลางเพื่อว่าจะได้มีอิสระภาพเต็มที่ในการขึ้นดอกเบี้ย/ลดดอกเบี้ย บริหารปริมาณเงินในระบบ และการดูแลสถาบันการเงิน การที่รัฐบาลจะปลดผู้ว่าฯออกจากตำแหน่งจะเป็นเรื่องที่ยากลำบากแสนเข็ญ เพราะว่าต้องพบการกระทำที่มีความผิดอย่างร้ายแรงเท่านั้น

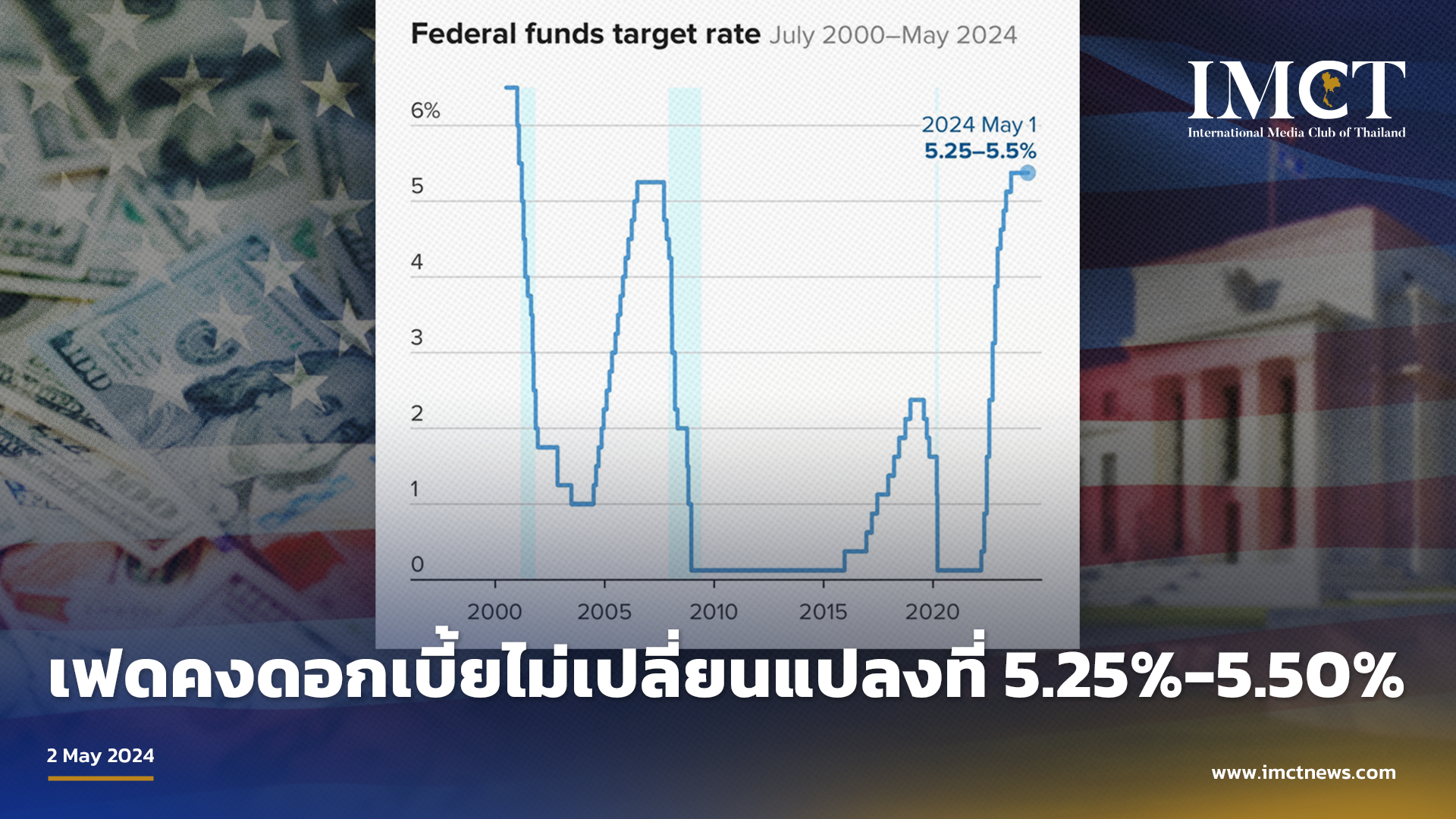

มันเป็นเรื่องถูกต้องหรือเป็นเรื่องผิดที่นายกรัฐมนตรีเศรษฐาต้องการให้ธนาคารกลางลดดอกเบี้ยลงจากระดับ2.50%ในปัจจุบัน แต่ผู้ว่าฯยืนกรานไม่ยอมลด เพราะอ้างว่าศักยภาพเศรษฐกิจไทยตอนนี้อยู่ในระดับที่ต่ำ คาดอัตราการเติบโตจะอยู่ที่ประมาณ 3% เท่านั้น ซึ่งเป็นผลมาจากปัญหาเชิงโครงสร้างทั้งสิ้น คือ

1. ประชากรวัยทำงานของไทยกำลังลดลง ข้าสู่สังคมผู้สูงอายุอย่างรวดเร็ว และประสิทธิภาพของแรงงานที่ไม่เติบโต โดยต้องแก้ไขด้วยการลงทุน และเทคโนโลยี ซึ่งจะช่วยเพิ่มศักยภาพแรงงาน นอกจากนี้ยังมีปัญหาด้านความสามารถในการแข่งขัน ดึงดูดการลงทุนเข้าประเทศ ภาคการผลิตของไทยยังไม่ฟื้นตามที่ควรจะเป็น และภาคส่งออกยังไม่ดี

2. รายจ่ายนักท่องเที่ยวยังไม่ฟื้นตามที่คาดการณ์ แม้จำนวนนักท่องเที่ยวจะเติบโต

3. ปัญหารายจ่ายของภาครัฐน้อยลง เนื่องจากงบประมาณปี 67 ที่ยังล่าช้า

“ถ้าลดดอกเบี้ยเพื่อจะไปช่วยกระตุ้นเศรษฐกิจ ก็ต้องมาผ่านการบริโภค กับการลงทุน แต่การบริโภคเรา จริง ๆ ไม่มีปัญหา การบริโภคที่ผ่านมาเติบโตในอัตราที่สูง แทบเป็นประวัติการณ์เลย ถึงแม้ลดดอกเบี้ยแล้วจะไปหวังว่ามันจะกระตุ้นเศรษฐกิจ โดยการเพิ่มการบริโภคอะไร ก็คงไม่มากขนาดนั้น” ผู้ว่าเศรษฐพุฒิกล่าว

มันก็จริงตามที่ผู้ว่าเศรษฐพุฒิกล่าวว่าการลดดอกเบี้ยนโยบายของธนาคารกลางลงจาก2.50% เป็น2.25%ไม่ได้ช่วยลดภาระภาระหนี้มาก หรือช่วยกระตุ้นเศรษฐกิจอย่างมีนัยสำคัญ เพราะว่าดอกเบี้ยนโยบายลดลงไปแล้ว แต่ดอกเบี้ยที่ธนาคารพานิชย์ที่ชาร์จธุรกิจ และประชาชนผู้กู้ยืมเงินยังคงจะอยู่ในระดับสูงต่อไป

ท้ังนายกรัฐมนตรี และผู้ว่าการธนาคารแห่งประเทศไทยไม่ได้พูดถึงโครงสร้างดอกเบี้ยในระบบธนาคารที่มีความเหลื่อมล้ำอย่างมากในเวลานี้ ซึ่งเป็นรากเหง้าของปัญหาที่แท้จริง

ยกตัวอย่างเช่นธนาคารกรุงไทยเวลานี้ให้ดอกเบี้ยเงินฝากออมทรัพย์ 0.30%-0.357%ต่อปี ในขณะเดียวกันเงินฝากประจำ3เดือน ผู้ฝากได้ดอกเบี้ย1.175%, 6 เดือนได้อัตรา1.25%, 12เดือนได้อัตรา 1.7%, 24เดือนได้อัตรา 2.25%, 36เดือนได้อัตรา 2.3%

ในขณะเดียวกันธนาคารกรุงไทยชาร์จดอกเบี้ยเงินกู้ลูกค้าช้ันดี7.0%7.50% ลูกค้าชั้นรองลงไปก็บวกดอกเบี้ยเพิ่มจากอัตรานี้

โครงสร้างอัตราดอกเบี้ยของธนาคารพานิชย์อื่นๆในไทยก็มีลักษณะที่เหลื่อมล้ำมาก ไม่แตกต่างกัน เพราะว่าไม่มีการแข่งขันกันในเรื่องดอกเบี้ยอย่างจริงๆจังๆ หรืออาจจะแอบฮั้วกันด้วยซ้ำ

นึกภาพดู ธนาคารแห่งประเทศไทย ซึ่งเป็นเจ้ามือในระบบการเงินไทยกำหนดอัตราดอกเบี้ยนโยบายข้ามคืนที่2.50% หมายความว่าธนาคารพานิชย์ที่มีสภาพคล่องเกินสามารถเอาเงินมาฝากกับธนาคารกลางได้ดอกเบี้ยอัตรานี้ ในขณะเดียวกันถ้าหากว่าธนาคารพานิชย์ขาดสภาพคล่องสามารถมากู้ยืมเงินบาทจากธนาคารกลางได้ในอัตราดอกเบี้ยนี้เช่นเดียวกัน โดยต้องเอาหลักทรัพย์ที่น่าเชื่อถือเช่นพันธบัตรรัฐบาล หรือพันธบัตรรัฐวิสาหกิจมาวางค้ำประกัน

ในแง่นี้ เป็นประเด็นที่ต้องถกกันให้ชัดเจนคือ

ประการแรก คนไทย หรือธุรกิจไทยที่ฝากเงินออมทรัพย์กับเงินฝากประจำกับธนาคารพานิชย์จะได้ดอกเบี้ยต่ำกว่าที่ธนาคารพานิชย์ฝากเงินกับธนาคารกลางเสียอีก

ประการที่สอง คนไทยหรือธุรกิจไทยที่กู้ยืมเงินจากธนาคารพานิชย์จะโดนชาร์จดอกเบี้ยสูงกว่าอัตราดอกเบี้ยที่ธนาคารพานิชย์กู้จากธนาคารกลาง

ประการที่สาม ช่องว่างระหว่างดอกเบี้ยเงินฝากกับดอกเบี้ยเงินกู้ที่ธนาคารพานิชย์ให้บริการถ่างมากเกินไป ทำให้ระบบธนาคารพานิชย์ได้กำไรอย่างมหาศาลมาตลอด แม้จะมีความพยายามที่จะอ้างว่าแบงค์มีต้นทุนหรือภาระในการดำเนินงาน แต่ส่วนต่างสุทธิระหว่างดอกเบี้ยเงินฝาก และดอกเบี้ยเงินกู้หลังหักต้นทุนการดำเนินงานแล้วอยู่ที่4%โดยประมาณ

ความจริงแล้ว ถ้าหากเจ้ามือที่เป็นแบงค์ชาติกำหนดอัตราดอกเบี้ยนโยบายที่2.50% ธุรกิจรายย่อยที่มีคุณภาพ หรือประชาชนคนไทยที่กู้ซื้อบ้านไม่ควรจะถูกชาร์จดอกเบี้ยเกิน4% -4.50%

ถ้าเป็นเช่นนี้ หนี้ครัวเรือนไทยที่สูงติดอันดับโลก หรือหนี้ของภาคธุรกิจจะลดลงมากอย่างมีนัยสำคัญ แต่สิ่งนี้จะไม่เกิดถ้าหากไม่มีการปรับโครงสร้างการทำงาน หรือวิธีแนวความคิดของแบงค์ชาติ รวมทั้งระบบธนาคารพาณิชย์โดยรวม

เรื่องส่วนต่างดอกเบี้ยในระบบธนาคารพาณิชย์ นายกรัฐมนตรีเศรษฐา กับผู้ว่าการธนาคารกลางเศรษฐพุฒิอาจต้องพูดคุยกันใหม่อย่างจริงๆจังๆ ไม่ใช่มากขัดแย้งกันเฉพาะเรื่องลดไม่ลดดอกเบี้ยนโยบายเท่านั้น ซึ่งในความเป็นจริงแล้วโลกกำลังเข้าสู่ยุคของเงินเฟ้อที่จะกินเวลาต่อไปอีกหลายปี ยิ่งในภาวะสงคราม เงินเฟ้อยิ่งจะสูง จำเป็นต้องมีการดำเนินนโยบายการเงินแบบเข้มงวดมากกว่า

By Thanong Khanthong, Editor

IMCT News